Новости

13.10.2021

13.10.2021

6943

6943

Агентство Республики Казахстан по регулированию и развитию финансового рынка предоставило обзор потребительского кредитования по состоянию на 1 сентября 2021 года.

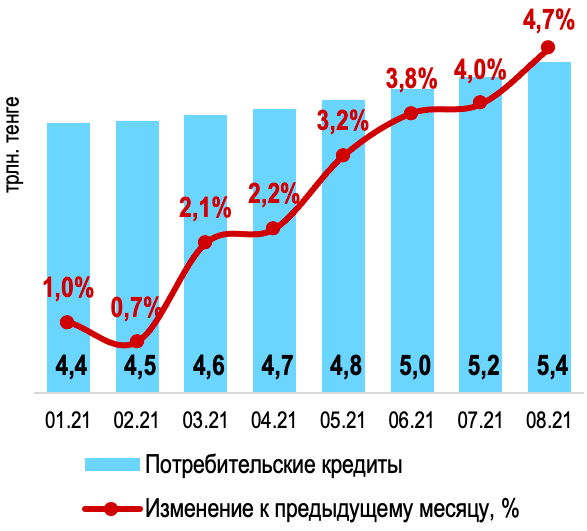

По итогам 8 месяцев текущего года потребительские займы увеличились на 23,8% до 5,4 трлн тенге, или 33% от кредитов экономике (на начало года 30%), значительно ускорившись по сравнению с 2020 годом (в 2020 году потребительские займы увеличились на 4,3%). Рост данного показателя в текущем году значительно превышает номинальный рост ВВП и доходов населения, что свидетельствует о повышающихся рисках на рынке потребительского кредитования.

|

Рис.1. Динамика потребительского кредитования

|

Рис.2. Динамика выдачи потребительских займов

|

Источник: денежно-кредитная статистика НБРК

Активный рост потребительского кредитования обусловлен следующими факторами:

По данным Государственного кредитного бюро, большинство заемщиков – 72%, имеют задолженность по кредитам на сумму до 1 млн тенге, со средней суммой долга 339,2 тыс. тенге. Основная доля заемщиков по потребительским кредитам сконцентрирована в крупных городах страны – Алматы (24,1%), Нур-Султан (9%), Шымкент (7%).

Средняя сумма ежемесячного платежа по кредитам на сумму до 1 млн тенге по беззалоговым потребительским займам банков составляет 28,3 тыс. тенге (на начало 2021 года – 34,6 тыс. тенге).

Качество потребительских займов демонстрирует положительную динамику. Уровень задолженности с просрочкой свыше 90 дней на 1 сентября 2021 года составил 5,3%, снизившись с 6,8% по итогам 2020 года. В основном, улучшение качества обусловлено ростом потребительского портфеля и списанием проблемных займов после 100% формирования провизий по ним.

Для ограничения рисков потребительского кредитования установлена обязанность банков проводить расчет коэффициента долговой нагрузки заемщика. То есть банки при выдаче займа должны учитывать, что все платежи заемщика по всем непогашенным займам, включая суммы просроченных платежей, не должны превышать 50% его среднемесячного дохода.

Ранее Агентством были приняты меры для контроля рисков потребительского кредитования. Введен запрет начисления неустойки и комиссий по всем беззалоговым потребительским займам после 90 дней просрочки, в целях недопущения выдачи займов заведомо неплатежеспособным лицам введен запрет на предоставление займов гражданам с доходом ниже прожиточного минимума, для дестимулирования банков от агрессивной выдачи потребительских кредитов в два раза повышены требования к достаточности собственного капитала банков по таким кредитам (от 150% до 300%).

Кроме того, введен запрет начисления вознаграждения на капитализированное просроченное вознаграждение («проценты на проценты»).

Для недопущения роста проблемной задолженности с 9 апреля текущего года введен механизм реабилитации, предусматривающий присвоение заемщику статуса «реабилитирован» в системе кредитных бюро (на сегодня 1,9 млн. граждан получили статус «реабилитирован»).

Для ограничения роста долговой нагрузки граждан по займам предельные размеры годовых эффективных ставок вознаграждения по залоговым банковским займам снижены на 16 п.п. (с 56% до 40%), по беззалоговым банковским займам сохранены на уровне 56%, по ипотечным жилищным займам снижены на 31 п.п. (с 56% до 25%).

В настоящее время Агентством совместно с Национальным Банком прорабатываются дополнительные меры по сдерживанию рисков в потребительском кредитовании, включающие совершенствование механизмов расчета коэффициента долговой нагрузки, годовой эффективной ставки вознаграждения и капитала по беззалоговым потребительским займам.

Источник: сайт АРРФР

Агентство провело III кейс-чемпионат «Финатлон» по финансовой грамотности среди студентов колледжей...

Новые схемы «пирамидостроителей»: реальные кейсы

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Что такое налоговые вычеты и как их применить в 2025 году

Банкротство граждан в Казахстане: как это работает и какие новшества введены

Шесть фактов о счете, который является «неприкосновенным»