Кредиты

23.06.2020

23.06.2020

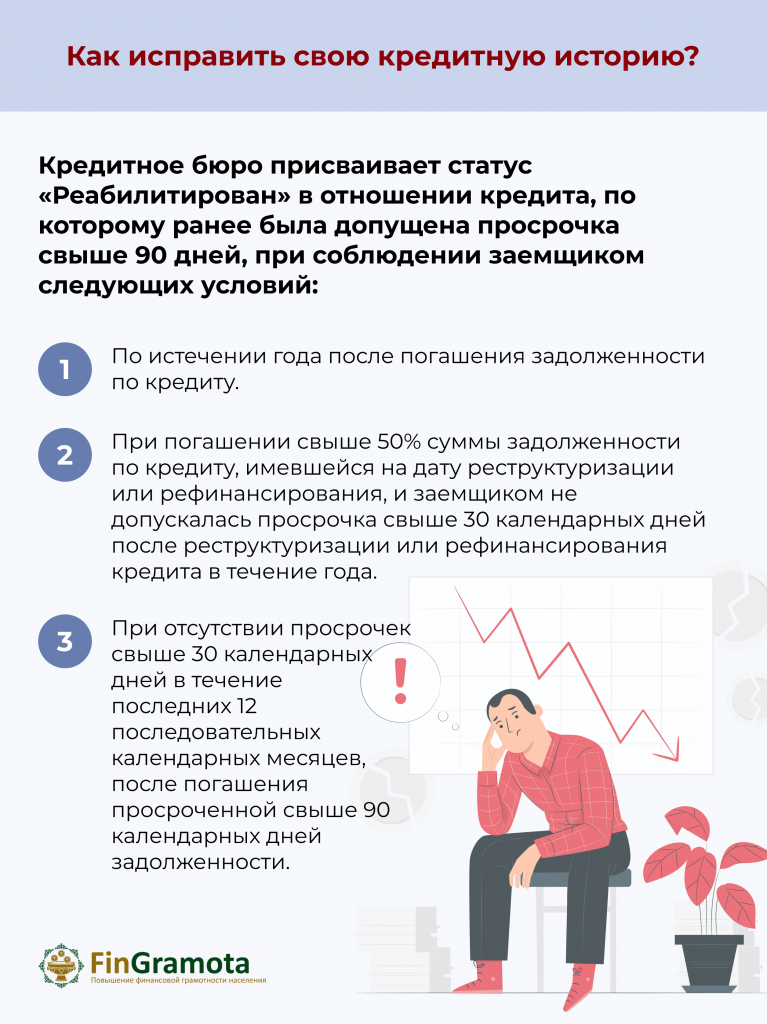

В соответствии с постановлением Правления Агентства РК по регулированию и развитию финансового рынка от 22 марта 2020 года № 19, кредитное бюро присваивает статус «Реабилитирован» в отношении кредита, по которому ранее была допущена просрочка свыше 90 дней, при соблюдении заемщиком следующих условий:

Что еще нужно знать заемщику, чтобы исправить свою кредитную историю?

Статус «Реабилитирован» в отношении кредита, по которому ранее была допущена просрочка свыше 90 дней, является отражением погашенной просроченной задолженности. При этом банк оставляет за собой право определять кредитоспособность заемщика на основе собственной кредитной политики.

1. Субъект кредитной истории вправе получить кредитный отчет о себе с момента поступления информации о нем в кредитное бюро.

2. На основании совокупных данных формируется скоринговая оценка заемщика, оценивается статус как «хороший» он заемщик или «плохой».

3. Это дает возможность оценить свои основные долговые показатели и при необходимости исправить их. Пример: заемщик взял несколько кредитов, исправно платит их, но большое количество кредитов является негативным показателем. Соответственно, для хорошей кредитной истории необходимо учесть вышеуказанное.

Также субъекту предлагается возможность убедиться в корректности введенных данных и отсутствии просроче

Пример: заемщик внес платеж за непогашенную задолженность, но не учел долг в несколько тенге, за которые накопились проценты и зафиксирована просрочка.

Мониторинг кредитной истории оберегает заемщика от мошенников.

Пример: если мошенники, завладев данными заемщика, получили кредит, их действия отобразятся в кредитной истории заемщика.

Знайте, что в соответствии с действующим законодательством любой гражданин имеет право один раз в течение календарного года получить персональный кредитный отчет, юридическое лицо – корпоративный.

Близкий человек попал под влияние мошенников: что делать

Что такое налоговые вычеты и как их применить в 2025 году

Автострахование: что изменится для водителей с 2026 года

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Ломбард и кредитная история: влияет ли заем на одобрение кредита

Добровольный запрет на оформление кредитов и микрозаймов: что важно знать казахстанцам