Кредиттер

21.11.2019

21.11.2019

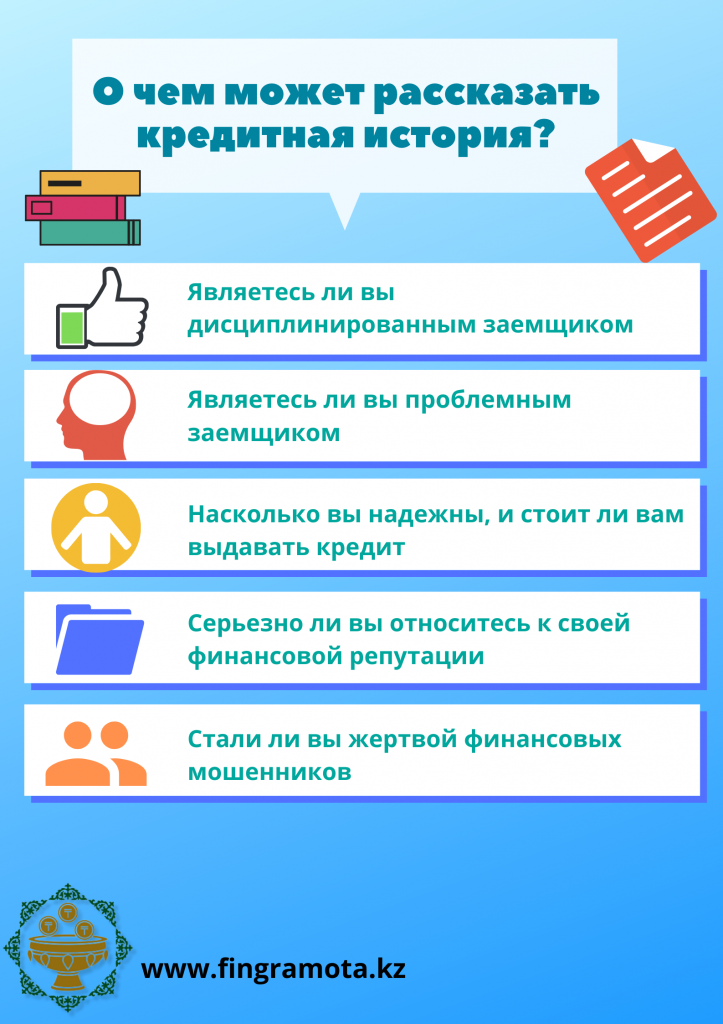

Кредитный отчет: где запросить, как проверить?

Нередко случается, что человек о своих просроченных или по каким-либо причинам не погашенных кредитах узнает при обращении в банк за новым займом. Как это возможно?

Честно платил. С чего вдруг долг?

Причин немало. Например, по данным аналитического центра Первого кредитного бюро (ПКБ), около 10 тысяч заемщиков нынешней осенью имели долги перед Банком Астаны. Некоторые из должников полагали, что при ликвидации банка просрочка по кредиту не начисляется. Но это ошибочное мнение. Даже в случае ликвидации банка нельзя прекращать платить по своим финансовым обязательствам, т.к. они остаются неизменными.

Бывает, что заемщик внес обязательный платеж на неделю позже, но не учел, что эта платежная недисциплинированность обернулась прибавкой к долгу. В итоге – счетчик продолжил считать пени и штрафы за просрочку. И хотя суммы в этом случае набегают небольшие, кредитную историю они серьезно могут подпортить. Согласно данным ПКБ, осенью 2019 года просрочку по займам меньше 35 тысяч тенге имели более 1,9 тысячи человек. И почти 500 человек – менее 9 тысяч тенге.

Как пояснила исполнительный директор ПКБ Асем Нургалиева, «вероятнее всего, эти клиенты по каким-либо причинам не догадываются о существующей просрочке. Даже если сумма просрочки незначительная, количество дней просрочки растет с каждым днем. Поэтому мы настоятельно рекомендуем проверять свою кредитную историю».

Напомним, в Казахстане работают два кредитных бюро – «Первое кредитное бюро» и «Государственное кредитное бюро» (ГКБ) – дочерняя организация Национального Банка Казахстана. Сюда направляется вся информация о заемщиках и формируется досье на каждого из них.

Как часто нужно проверять кредитную историю?

Конечно же, поводом может стать намерение получить заем в одном из казахстанских банков. Это позволит избежать неприятных кредитных сюрпризов из прошлого. «Мы рекомендуем периодически брать кредитный отчет о себе, обратившись в кредитные бюро, даже если сейчас у вас нет кредитов или вы их никогда не брали, – поясняет начальник Отдела обслуживания субъектов кредитных историй и клиентов АО «Государственное кредитное бюро» Саламат Балмаханов. – Периодичность можно установить по вашему усмотрению. При этом один раз в год получение кредитного отчета является бесплатным».

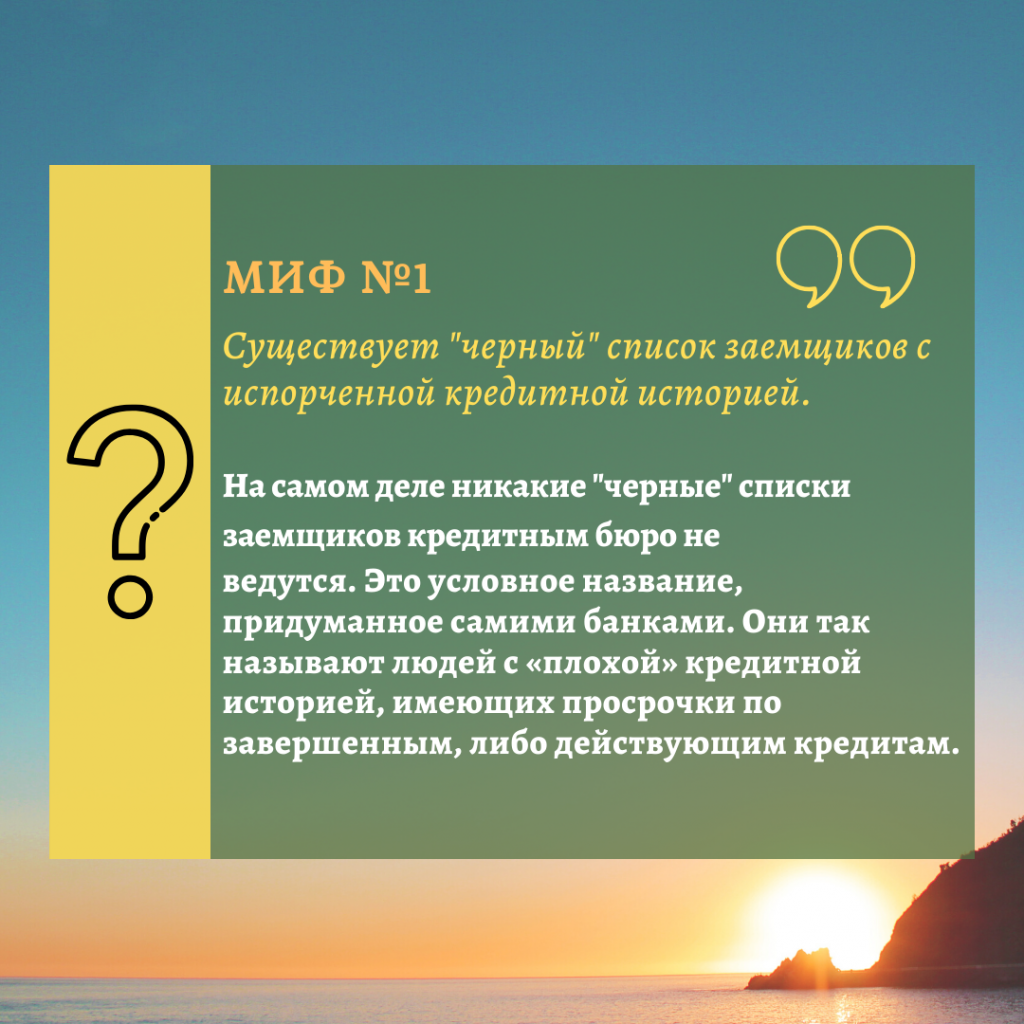

Как быть, если заемщик попал в «черный список»?

«Первое кредитное бюро не ведет «черных» списков, – также подчеркивается и на сайте ПКБ. – Чаще всего ответ банка «Вы находитесь в «черном» списке» связан с какой-либо негативной информацией, содержащейся в вашей кредитной истории, а именно с наличием просрочек по завершенным, либо действующим кредитам. Следовательно, «черного списка» не существует, это условное название, которым банки называют людей с «плохой» кредитной историей».

«У каждого банка своя кредитная политика, и причины отказов в выдаче кредитов могут быть различными, – говорит Саламат Балмаханов. – К примеру, у вас были или имеются просрочки по выплатам кредита. Или причиной отказа в кредите может быть недостаточная зарплата, которая не позволяет покрывать ежемесячные платежи. ГКБ не принимает участие в принятии решения о том, выдать вам кредит или нет. ГКБ лишь предоставляет кредитный отчет по запросу кредитора. Кредиторы же самостоятельно принимают решения, и у каждого из них свои правила по выдаче кредитов».

Как сделать запрос?

Чтобы получить кредитную историю, например, в ГКБ, необходимо обратиться в их офис. При себе нужно иметь удостоверение личности или паспорт. Для получения кредитного отчета необходимо заполнить заявление, и в течение 2-3 минут вы получите свой персональный кредитный отчет, который содержит всю информацию обо всех кредитах, которые вы когда-либо оформляли, поясняют в ГКБ.

Если в кредитном отчете неточные данные?

Необходимо понимать, что кредитные бюро лишь собирают и хранят у себя информацию, а передают ее им банки и кредитные организации. Соответственно персональную ответственность за его достоверность несут последние.

«Если вы обнаружили ошибку в своем кредитном отчете, к примеру, фамилия указана неправильно или реквизиты, неверные цифры по займу, то можете обратиться к кредиторам, у которых вы брали кредит, и оспорить эту информацию, – рекомендует Саламат Балмаханов. – Кредитор, если действительно допустил ошибку, исправит ее в своей системе и обновит в базе ГКБ».

Второй вариант оспаривания информации – через ГКБ. Можно оставить заявление об оспаривании, и ГКБ вместо заемщика обратится к кредитору с просьбой проверить корректность, предоставленной в ГКБ информации.

«Первое кредитное бюро не вправе самостоятельно вносить изменения в кредитные истории, – отмечают в ПКБ. – Обновление осуществляется только банками и другими кредитными организациями, у которых вы брали займы. Если в вашей кредитной истории содержится некорректная информация, вам необходимо обратиться с заявлением об оспаривании в ПКБ, либо в банк/организацию, предоставившую неверные сведения о займе».

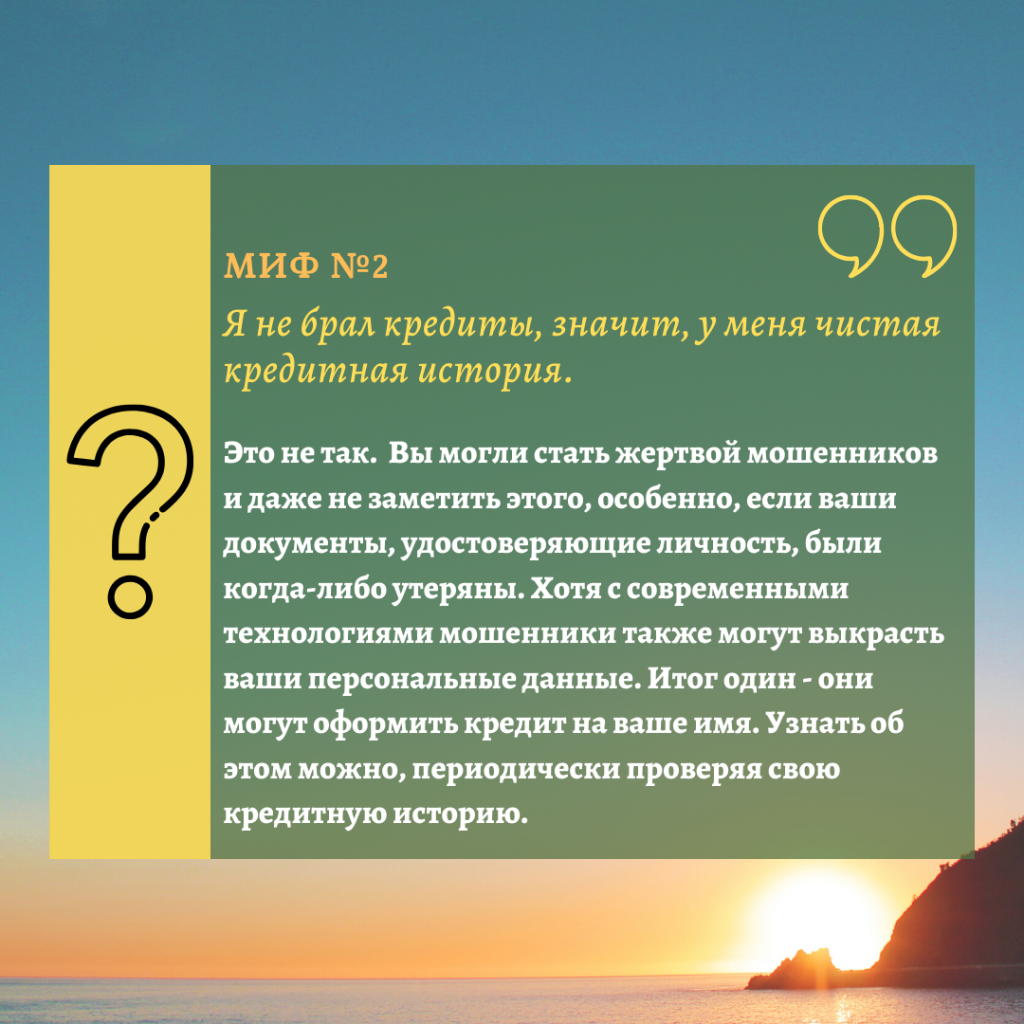

Если я ни разу не брал кредиты?

В любом случае стоит озаботиться этим вопросом. Отслеживание своей кредитной истории – это и своего рода «страховка» от мошенников. Если вы когда-либо теряли документы, удостоверяющие личность, то мошенники могут по нему оформить кредит. Способны они и выкрасть данные – с современными технологиями это перестало быть сложной задачей. Выявить факт незаконного оформления кредита на ваше имя своевременно позволит кредитная история.

«В базе данных ГКБ есть сведения обо всех заемщиках каждого банка и кредитной организации по всему Казахстану. То есть, если вы хоть раз брали кредит, то эта информация о кредите, в том числе по просрочкам, если они были, отражена в нашей базе данных», – отмечает Саламат Балмаханов.

Как часто обновляется кредитная история и как долго хранится?

– Каждый банк и кредитная организация обязаны обновлять информацию в ГКБ не реже 1 раза каждые 15 рабочих дней, – поясняет Саламат Балмаханов. – На практике они обновляют информацию чаще. ГКБ, согласно закону, обязано хранить кредитную историю в течение, как минимум, десяти лет с момента, когда была получена последняя информация о кредите. Но по факту информация в базе ГКБ хранится дольше».

«Как правило, информация обновляется в ПКБ каждые две недели, – вторит ему Асем Нургалиева. – После произведения погашений в соответствующем размере, а также списания пени, штрафов (в соответствии с Постановлением уполномоченного органа) при плановом обновлении контрактов информация будет обновлена. И это можно увидеть в своем персональном кредитном отчёте».

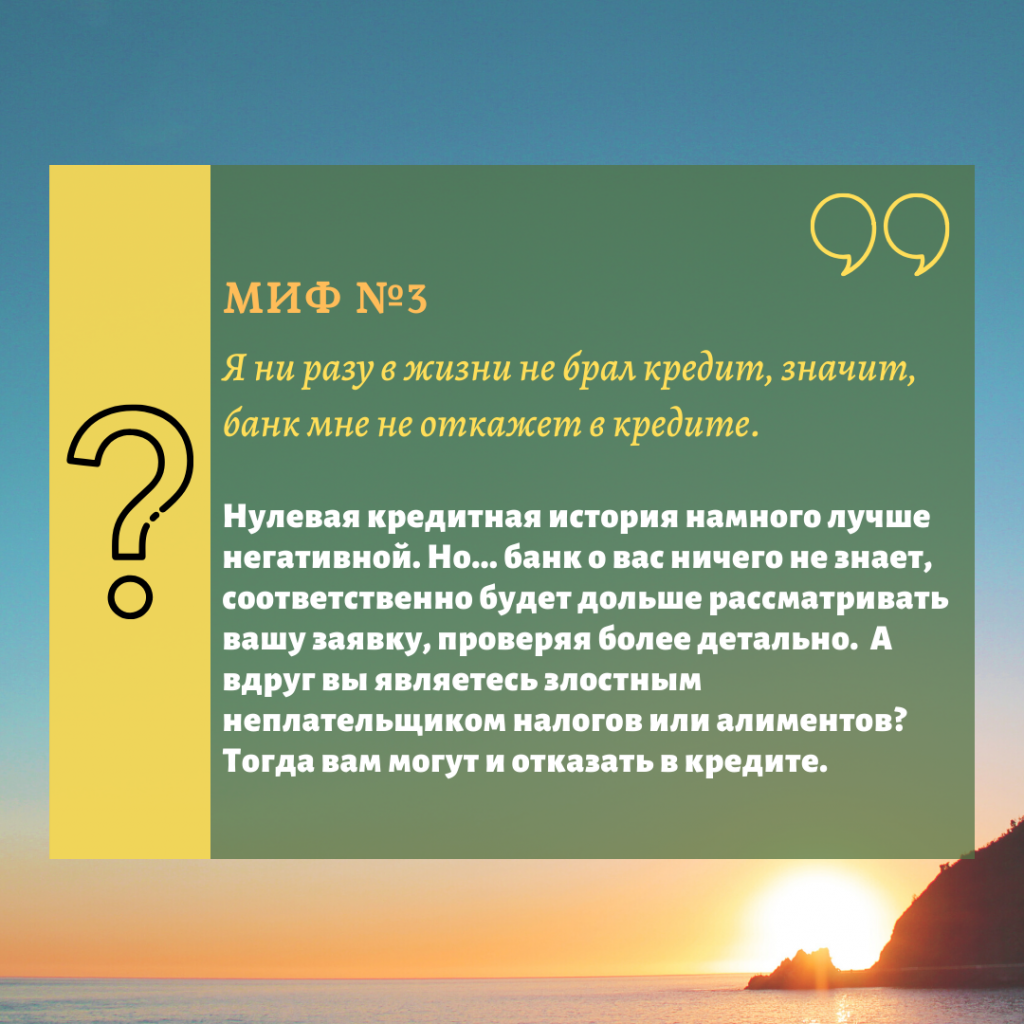

Банк отказал в выдаче кредита и отправил в кредитное бюро

В основном, сотрудники банка или кредитной организации, которые оформляют или выдают кредиты, не знают всех или большинство причин отказа. Это объясняется тем, что алгоритм принятия решения о выдаче займа распределен между различными подразделениями внутри кредитной организации. Он может быть скрыт для многих, вовлеченных в процесс кредитования. Поэтому сотрудник банка или кредитной организации направляет заемщика в кредитное бюро для получения персонального кредитного отчета и ознакомления с информацией, отраженной в нем.

Можно ли удалить мои просрочки?

Как пояснили в ГКБ, удаление просрочек/кредита возможно лишь в том случае, если кредит был оформлен мошенническим способом, и это действительно будет доказано. Тогда кредитор принимает решение об удалении.

«Если по кредиту имели место просрочки, то в кредитном отчете будет отражена информация о допущенных просрочках, – подчеркивают в ПКБ. – Если сведения о просрочке являются достоверными, то удалению они не подлежат. Информация о допущенных просрочках остается в кредитной истории даже после погашения кредита. Почистить или удалить кредитную историю нельзя. Если у вас плохая кредитная история по причине ранее допущенных просрочек, единственный путь улучшить это – начать формировать новые положительные записи в кредитной истории», – резюмируют представители ПКБ.

Банктегі немесе МҚҰ-дағы проблемалық қарыз: мерзімі өткен қарызды қалай өтеуге болады?

Ешкімге және ешқашан: қандай жеке деректерді үшінші тұлғаларға хабарлауға болмайды

Алаяқтардың кезекті әрекеті: қазақстандықтарды мобильдік байланыс операторларының және мемлекеттік...

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Стоп кредит: қарыз алудан ерікті түрде бас тарту алаяқтардан қорғануға қалай мүмкіндік береді

Кері байланыс: қаржы пирамидаларын, жалған брокерлерді қалай танып білуге болады және өзіңізді онлай...