Детское приложение

25.12.2020

25.12.2020

Сақтандыру деген не?

Бұл адамдар мен олардың мүліктерін туындауы мүмкін қауіп пен қатерден қорғайтын компаниямен жасалатын арнайы шарт. Қағида бойынша, сақтандырушы алдын ала келісілген сақтандыру жағдайы орын алса, өтемақы төлейді — бұл ақша немесе түрлі қызметті ұсыну түрінде берілуі мүмкін. Сақтандыру жағдайы болмаса, бұған дейін салынған ақша сақтандыру компаниясында қалады. Сақтандыру төлемі сақтандыру үшін жасалатын салымнан анағұрлым жоғары болатынын атап өткен дұрыс.

Мысалы, Еуропаға шығу үшін 30 000 еуроға бағаланған сақтандыру керек. Мұндайда сақтандыру полисінің құны жоспарлы саяхаттың әр күніне 1 еуроны құрайды. Яғни, екі аптаға небәрі 14 еуро төлеу арқылы адам сақтандыру құнынан бірнеше есе асып түсетін медициналық қызметті ала алады.

Келесі түрі — жинақтаушы сақтандыру. Ол жазатайым жағдай орын алып жатса сақтандыру сомасын алумен қатар, белгілі бір мерзімге дейін ақша жинауға мүмкіндік береді. Оның қағидасы қарапайым: шарт мерзімі аяқалған кезде жиналған сома пайызымен бірге төленеді. Сақтандырудың бұл түрін банк депозитімен салыстыруға болады.

Бұл қалай жұмыс істейді? Жинақтаушы сақтандыру бойынша 20 жылға шарт жасасып, жыл сайын сақтандыру компаниясына, мысалы, 100 000 теңгеден төлем жасай отырып, нәтижесінде 2 000 000 теңге және оған қоса берілетін пайызды иеленуге болады — әдетте ол 3-5% сыйақы мөлшерін құрайды. Егер сақтандыру жағдайы орын алмаса, осы қомақты соманы кез келген мақсатта жұмсауға болады.

Терминнің пайда болуы

Орыс тілінде сақтандыру (страхование) сөзі «страх» сөзінен тараған. Ал қазақ тіліндегі сақтандыру сөзі сақтау дегеннен шығады. Ағылшын тіліндегі insuranсe латын тілінің securus — қауіпсіздік сөзімен байланысты. Insuranсe сөзінің бастапқы мағынасын тікелей «сенімділік» деп аударуға болады.

Балаларды сақтандыру не үшін керек?

Бірінші және басты мақсат, баланың өмірі мен денсаулығын сақтандыру болып табылады. Екіншіден, қандай да бір мақсатта, мысалы, баланы жоғары оқу орнына (ЖОО) түсіру үшін белгілі бір соманы жинақтау. Ата-анасы оның өсіп келе жатқан баласына белгілі бір жасқа дейін қандай сома керек екенін өзі анықтап, сақтандыру компаниясының көмегімен қаражат жинай бастайды. Бұл әрі тиімді, әрі ыңғайлы. Жинақтаушы сақтандыруды біз жоғарыда сөз қылған инвестиция құралдарының қатарына жатқызуға болады. Алайда бұл қаржылық құралға инвестиция салу 1-2 жылдық қысқа мерзімді емес, ұзаққа созылатын инвестиция екенін естен шығармаған жөн. Баланың шотына тұрақты түрде қанша сома салып тұру керектігін сақтандыру компаниясы есептеп береді. Сақтандыру жағдайы орын алып жатса, сақтандыру компаниясы шарт талабына сәйкес төлем жасайды.

Балаларға арналған көптеген жағдайларды екеретін сақтандыру түрлері болады: жарақаттар, қандай да бір ауру түрлері, жәндіктердің шағуы (мысалы, кей компаниялар кене шағу жағдайына байланысты сақтандыру ұсынады) және тағы басқалары.

Сақтандыру компаниясымен шарт жасаспай тұрып, нарықтағы барлық ұсыныстарды зерттеп, сақтандыру ұйымдарының талаптарымен танысып, барлық артықшылықтар мен кемшіліктерді таразылап, тек осыдан кейін ғана шешімді асықпай қабылдау керек.

Қарыз тұзағынан шығудың жаңа мүмкіндігі: Finkelisim платформасы кредиттерді реттеу тәсілін қалай өзг...

Қарызға батыруы мүмкін интернет-алаяқтықтың екі тәсілі

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

«Барлығына несие береміз!» «Сұр» несиегерлер қандай схемаларды қолданады?

Қазақстан азаматтарға қарыз ауыртпалығын жеңуге қалай көмектеседі

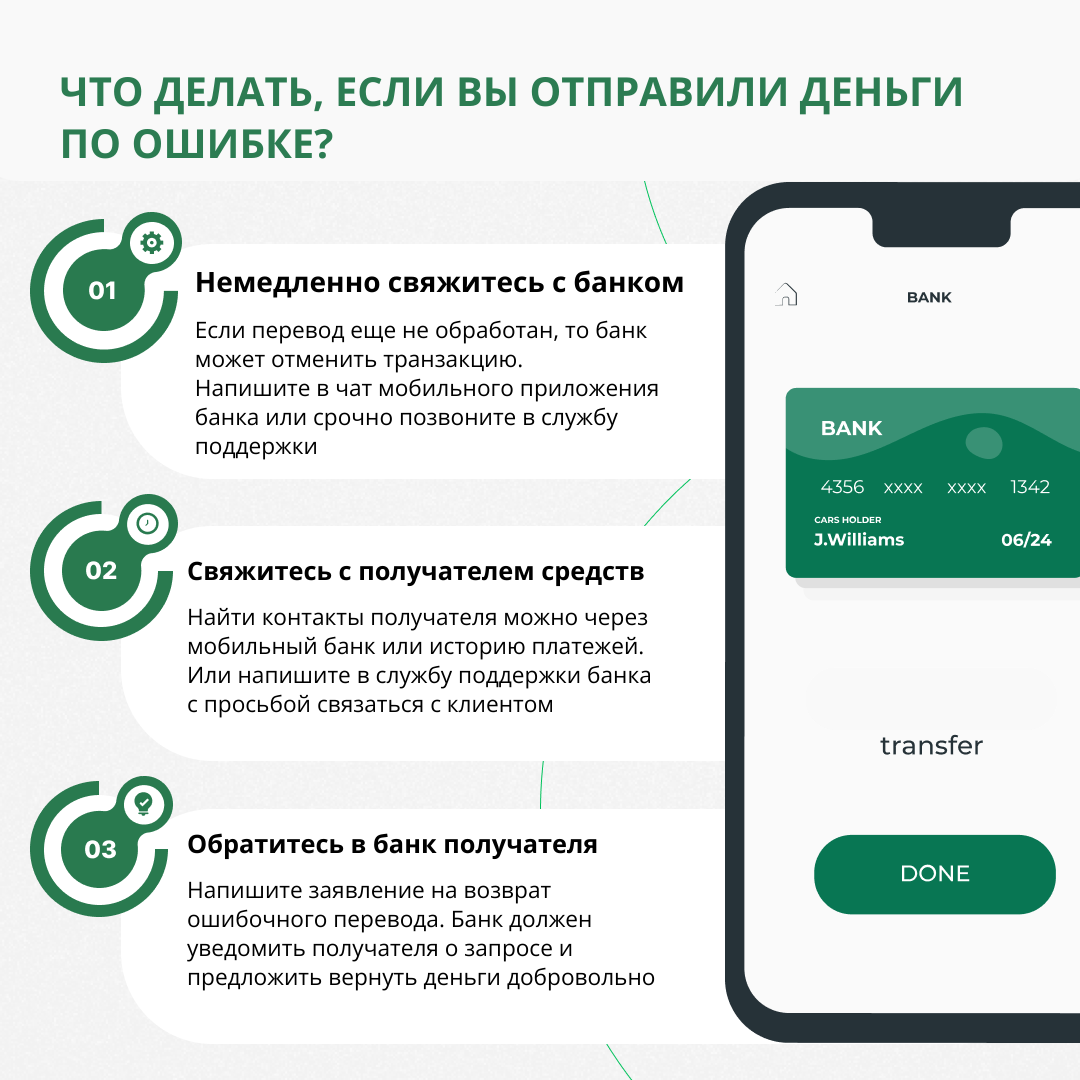

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық