Абайлаңыз алаяқтар

31.01.2020

31.01.2020

Қазақстанда қаржы пирамидаларын құрушылар қайта жандана бастады. Телекоммуникация құралдарының дамуымен қаржы пирамидаларының саны ұлғаюда, мұнда қаржы операциялары және қатысушыларды тарту интернет арқылы жүзеге асырылады. Бұл қаржы шығындарына апарады.

Қаржы пирамидалары қаржы ұйымдарына жатпайды және реттеушінің жеке тұлғалардың депозиттерін қабылдауға, банк шоттарын ашуға және жүргізуге лицензиялары жоқ, тиісінше қаржы реттеушісінің бақылауында емес.

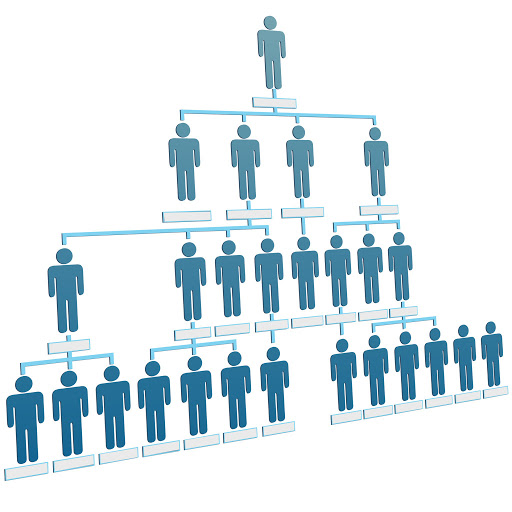

Бәрімізге мәлім, қаржы (немесе инвестициялық) пирамида — жаңа салымшылардан ақша қаражатын тұрақты тарту есебінен құрылымға қатысушылардың кірісін қамтамасыз етудің заңсыз тәсілі. Мұндай құрылымдардың нұсқалары сансыз көп. Пирамида жүргізушілерінің қармағына түсіп қалмау үшін қарапайым ережелерді білу жеткілікті. Қаржы пирамидасын қалай тануға болады?

Мынау оның сипаттамалық белгілері:

1. Қаржы реттеушісінің депозиттер қабылдауға лицензиясының болмауы;

2. Ұйым қызметінің түрін айқындаудың, оның жарғысының, ресми тіркеудің болмауы;

3. Салынатын қаражаттың қарыз алу нарығы бойынша орташа деңгейден асатын дәлелді емес жоғары кірістілігін уәде ету;

4. Салымдардың сақталуына кепілдіктің болмауы;

5. Міндетті кіру жарнасы;

6. Клиенттің төлемдер алу үшін бірнеше басқа жаңа клиент тарту міндеті;

7. Ұйымның қаржылық жай-күйі туралы қанда да бір ақпараттың болмауы;

8. Әрбір тартылған жаңа қатысушы үшін бонустар алу;

9. Басқа салымшылар кейін салған ақшадан жаңа қатысушыларға сыйақы төлеу;

10. БАҚ-на, интернетке көпшілік жарнама;

11. Компанияның түрлі бағдарламаларына қатысушыларға қымбат сыйлықтар тапсыра отырып, компанияның ойын-сауық жарнамалық шоу-презентацияларын ұйымдастыру;

12. Кіріс көздерінің, айналым қаражатының, бизнес-процестердің айқын емес құрылымдары және басқалары.

Егер сіз ақша қаражатыңызды сеніп тапсыратын ұйым аталған белгілердің барлығына немесе бірнешеуіне ие болатын болса, алданып қалмау үшін ойланған жөн. Салымшы ретінде қалай алданбауға болады? Ақшаңызды салу мәселесін терең ойлаңыз.

Факт: қаржы пирамидаларының қызметіне тыйым салу 30-дан астам елде көзделген. Оның ішінде Австрияда, Ұлыбританияда, Францияда, Канадада, Италияда, Қытайда, Біріккен Араб Әмірліктерінде. Қазақстанда қаржы пирамидасының қызметін құрғаны және (немесе) басшылық жасағаны үшін қылмыстық жауапкершілік (ҚР ҚК 212-бабы), сондай-ақ оның қызметін жарнамалағаны үшін әкімшілік жауапкершілік (ӘҚБтК 150-бабы) көзделген. Бірақ ешқандай тыйым салу шаралары адамның ақша табу ниетіне кедергі бола алмайды. Тіпті ақшасын жоғалту тәуекелі айқын болып тұрса да.

Жеті тексеру іс-әрекеті

Сондай-ақ көп ақшамен тәуекелге бару алдында:

1. Компанияның беделін және ол ұсынатын ақпараттың дәйектілігін зерделеңіз. Депозит тартуға құқығы бар барлық қаржы ұйымының ҚР Қаржы нарығын реттеу және дамыту агенттігі арқылы қаржы реттеушісінің лицензиясы болуға тиіс.

Егер сізде қаржы пирамидасымен байланыс жасағаныңыз жөнінде күмән пайда болса, ҚР Қаржы министрлігінің Мемлекеттік кірістер комитетіне өтініш жасауыңыз, ал егер ақшаны салып қойсаңыз, құқық қорғау органдарына жедел тиісті өтініш беруіңіз қажет.

2. Компанияның иелері мен басшылығы туралы ақпараты зерделеңіз, сондай-ақ оның қайда тіркелген біліңіз. Егер басшылық туралы деректер құпия болса, ал компанияның өзі әлдебір оффшорлық аймақта тіркелсе, онда оған ақшаңызды орналастыру алдына ойланыңыз. Компанияларды оффшорлық аймақтарда тіркеу рәсімі барынша жеңілдетілген, ал нақты иесінің атын немесе осы құрылымның артында кім тұрғанын білу өте күрделі. Сондықтан компанияның барлық жарғылық және құрылтай құжаттарын ұсынуды міндетті түрде сұраңыз.

Бірінші кезекте, компанияның лицензияланғанын не лицензияланбағанын және өз қызметін қандай нормативтік және рұқсат беру құжаттарының негізінде жүзеге асыратынын біліңіз. Сондай-ақ компанияның есептілігімен танысқан және пайданы қайдан және қанша табатынын білген дұрыс.

3. Егер инвестициялардың кепілдік берілген жоғары кірістілігіне уәде берсе, одан сақтану керек. Алаяқтар психологияны жақсы біледі және адамның жылдам және оңай байып кету ниетімен ойнайды. Сондықтан пирамидалар жылдық 20, 50, 100% кірістілік болады деп оңай уәде береді, себебі бұл уәдені орындамайды.

Егер компания қызметінің ерекшелігі айқын болмаса, ақша салудан бас тарту керек. Ақшаны қайтарудың нақты тетігінің болмауына сақтықпен қарау керек. Мысалы, егер қаражат белгілі бір сомаға қол жеткізгеннен кейін қайтарылады деп жазылса. Сіздің салынған қаражатты басқару және қажет болған кезде оны алу мүмкіндігіңіз болуға тиіс. Осындай деректер әдетте шартта жазылады. Құжатқа қол қояр алдында оны мұқият зерделеу, ал түсініксіз тармақтар болған кезде, мамандардан консультация алу қажет.

Шақыру жарнамасы – бұл жоғары пайыз алуға негіз емес, уәделердің орындалуына күмән екені есіңізде болсын.

4. Жаңа салымшыларды тарту үшін сыйақы ұсына ма?

Бас тартыңыз - бұл Сізді қаржы пирамидасына тартудың бұлтартпас айғағы.

5. Қарыз шартын ұсына ма? Бұл пирамида құрудың ең көп таралған әдісі екенін біліңіз. Әдетте, шарт жасасқан компанияның «сүттен ақ, судан таза» шыға алуы үшін мұндай қарыз шарты түрлі дәлсіздіктермен және ескертулермен жасалады.

Сондықтан қаржылық қызметтерді тұтынушылар шарттың талаптарымен мұқият танысып, түсініксіз позициялар болған жағдайда, тәуекел етпеуі және оларға өз ақшасын бермеуі қажет.

6. Компания корпоративтік іс-шараларға, әртүрлі жүлделердің, сыйлықтардың, жолдамалардың ұтыс ойынына қатысуға шақыра ма? Бас тартыңыз!

Бұл – жаңа салымшылардың пирамидасына тартудың ең танымал тәсілдерінің бірі. Осылайша, бір жағынан, «табысты және кірісі мол компанияның» бейнесі қалыптасады. Ал екінші жағынан – басынан бастап пирамидаға күмән білдірген қатысушылардың «корпоративтік рухын» нығайтады, мұның бәрі пирамиданың күйреуімен аяқталатыны бесенеден белгілі.

7. Компанияның ақшаны қалай қабылдайтынына назар аударыңыз. Көптеген күмәнді компаниялар қолма-қол ақша қабылдайды немесе өз қызметінде компаниялардың банктердегі арнайы есеп-шоттарын және анық бухгалтерлік есептілікті қолданбай, әр түрлі интернет - төлемдер мен аударымдар жүйесін пайдаланады.

Пирамиданың үш кезеңі

Бірінші. Құру фазасы. Әдетте, пирамиданың ұйымдастырушысы бірінші қатысушыларға өз қаражатынан үлкен табыс төлейді, бірінші қатысушылар шағын жарна төлейді. Осылайша, пирамида ұйымдастырушысы қатысушылар саны көбейтіп, беделін қалыптастырады.

Екінші. Өзінің қомақты табыстарымен шабыттанған бірінші қатысушылардың есебінен даму және өсу. Бірақ енді жаңа қатысушыларға сыйақы ұйымдастырушылардың, табысты инвестициялардың немесе нақты бизнес-жобалардың есебінен емес, жаңадан келгендердің есебінен төленеді. Бірақ қандай да бір сәтте уәде етілген сыйақыны төлеуге қаражат жеткіліксіз болып шығады (әрине, басынан бастап пирамидадан шығып кетуге дайын тұрған ұйымдастырушылардың құпия шоттарында түскен ақшаның шоғырлануын есепке ала отырып).

Үшінші. Қашып құтыла алмайтын заңдылық - пирамиданың күйреуі. Қатысушылардың белгілі бір саны мен үлкен сома жиналған кезде ұйымдастырушы қатысушылардың барлық ақшасымен жоғалады. Ең соңында келгендер сыйақысыз және қаражатсыз қалады. Сондай-ақ оларда қандай да жолмен бір қорғану мүмкіндігі де болмайды, өйткені Қазақстандағы қаржы пирамидаларының қызметі заңсыз, яғни пирамиданы ұйымдастырушылармен қол қойылған барлық құжаттардың заңды күші жоқ.

Қалай алданып қалмауға болады?

Салымшылардың пайдасы тек келесі салымдардың есебінен ғана пайда болатын пирамидальды схеманы өткен ғасырдың жиырмасыншы жылдарында Чарльз Понзи ойлап тапқан. Жүз жыл өтті: сандар тәртібі мен ақша қозғалысының құралдары өзгерді, ал тез табыс табуға ниеттенген салымшылардың психологиясы және Понзи схемасы сол күйінде қалды. Реттеуші тарапынан жүйелі ақпараттық-түсіндіру жұмыстары және халықтың қаржылық сауаттылығын арттыру бойынша жұмыстар жүргізілуде. Сондай-ақ жауапты органдар алаяқтық схемалардың тұрақты мониторингін жүргізеді және тиісті шараларды қолданады. Реттелмейтін ұйымдарға ақша салу оларды толық жоғалтудың жоғары деңгейдегі тәуекелімен қоса жүретінін түсіну маңызды, өйткені оның қатысушылары арасындағы өзара қарым-қатынастар өзара сенім білдіру негізінде құрылады және ақшаны беру және шоғырландыру жөніндегі іс-әрекеттерді қатысушылардың өздері жүзеге асырады. Сондықтан қаржылық авантюраға түспеу үшін қаржылық сауаттылықты арттыру, қол қою алдында барлық құжаттарды мұқият оқып, мамандардан кеңес алу, сұрақтар қою, сізге ұсынылатын өнімдерді зерделеу қажет.

Қаржылық ахуал туралы әрдайым хабардар болу үшін әлеуметтік желілердегі (Instagram: @fingramota.kz, Facebook: @fingramotakazakhstan) парақшаларға жазылыңыз, сондай-ақ тұрақты түрде біздің www.fingramota.kz сайтымызға кіріп тұрыңыз.

Ломбард және кредит тарихы: қарыз кредитті мақұлдауға әсер ете ме

Желідегі қауіптер: алаяқтар жасөспірімдерді алдау үшін фишинг пен ойындарды қалай пайдаланады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Ипотеканы зейнетақы жинақтарынан өтейміз: жаңа тәртіп және сіздің мүмкіндіктеріңіз

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық