Новости

8.01.2026

8.01.2026

5072

5072

Что делать, если банковская карта внезапно перестала работать — например, при оплате покупок в магазине или попытке перевести деньги? В каких случаях банк вправе заблокировать карту и какие действия необходимо предпринять, чтобы как можно быстрее восстановить доступ к средствам, разберем подробнее вместе с Fingramota.kz.

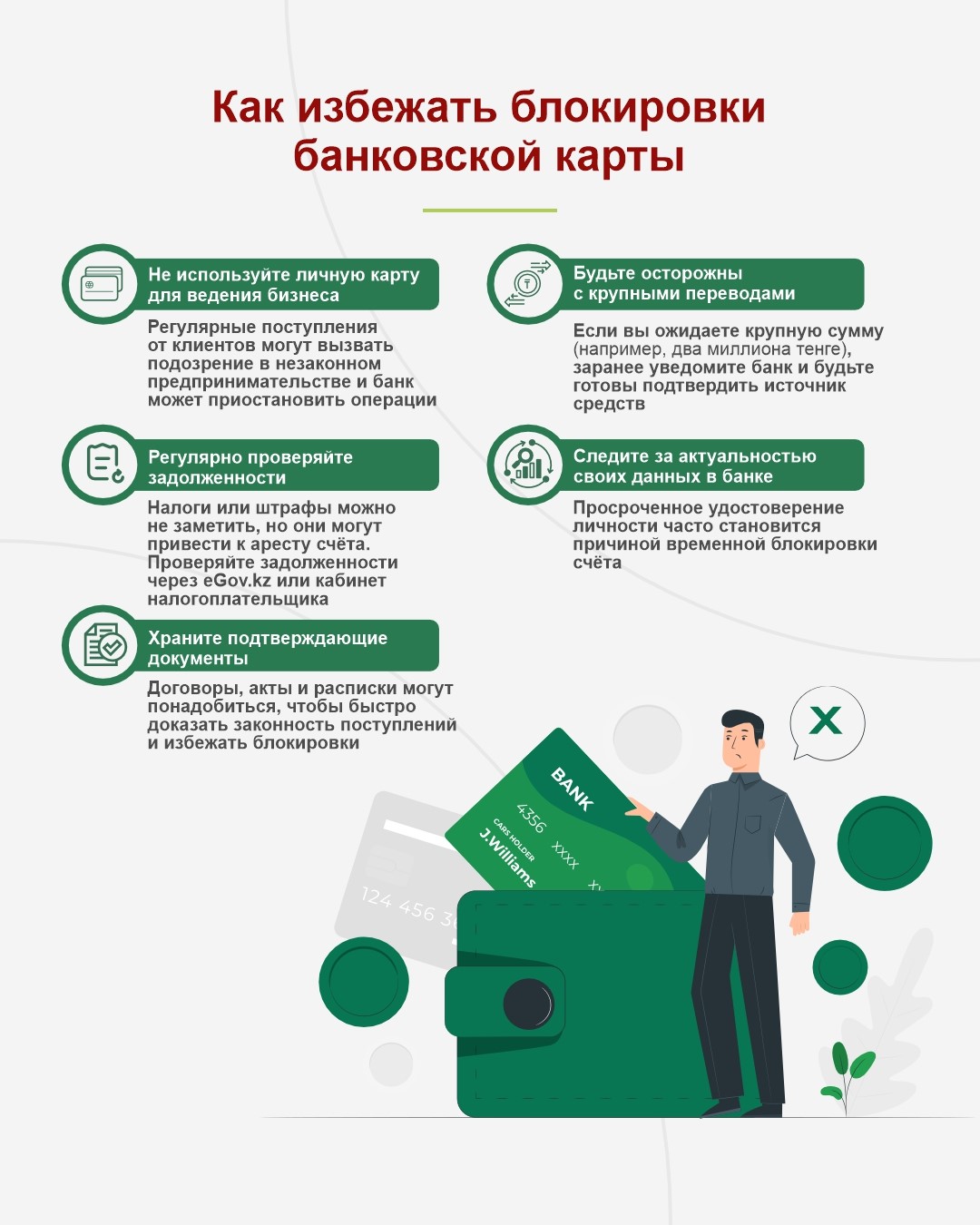

Как правило, блокировка карты происходит по нескольким основным причинам. К ним относятся наличие просроченной задолженности по кредиту или судебных решений, крупные или частые денежные переводы, особенно поступающие из-за границы; многократный неправильный ввод ПИН-кода; истечение срока действия карты; а также технические сбои в работе банка.

Важно понимать, что блокировка — это не всегда попытка «лишить вас денег». Чаще всего банк действует в рамках безопасности или исполнения требований госорганов, а ваша задача — быстро разобраться в причине и снять ограничения.

Когда блокировка связана с требованиями государства

Одной из серьезных причин блокировки является исполнение официальных решений государственных органов. Банк обязан выполнить такие распоряжения, если они оформлены в соответствии с законом:

Это означает, что даже если вы не делали ничего подозрительного — счет и карта могут быть заблокированы, потому что другой госорган (например, служба судебных исполнителей или налоговый орган) направил банку требование об аресте средств.

Как долго действует блокировка в таких случаях?

До тех пор, пока не будут исполнены обязательства или не будет отменено решение, на основании которого она наложена. Например, если счет арестован по делу судебного исполнителя, ограничения снимут только после погашения долга или официального снятия ареста. Аналогично с налоговой задолженностью — после оплаты и подтверждения Комитета государственных доходов.

Может ли быть заблокирована зарплатная карта?

Да. Зарплатная карта ничем не отличается от обычной платежной карты с точки зрения банковского сервиса — все правила блокировки применимы к ней так же, как и к любой другой карте, выданной вами. Если условия блокировки прописаны в договоре с банком, и на счет поступают средства (в том числе зарплата), банк вправе приостановить операции на таких же основаниях, как и с обычным счетом. Это касается и требований госорганов, и внутренних мер безопасности банка. То есть получение зарплаты само по себе не защищает карту от блокировки при наличии соответствующих оснований.

Но что нельзя блокировать?

Важно знать, что существуют защищенные виды счетов, на которые не допускается наложение ареста, списание по инкассовым поручениям или взыскание, даже в случае задолженностей или требований госорганов. К таким счетам относятся:

Это означает, что, если вы получаете от государства социальные выплаты, их защищенную часть средств нельзя заблокировать или арестовать. Если у вас еще нет такого спецсчета, имеет смысл его открыть и указать его реквизиты соответствующим органам, чтобы защитить социальные выплаты.

Другие причины, о которых стоит знать

Помимо вышеописанных, есть еще несколько причин, которые происходят чаще, чем кажется:

1. Подозрение на мошеннические операции или необычную активность. Банк может временно блокировать счет и карту, если фиксирует нетипичные транзакции — например, крупные переводы, частые операции, особенно с зарубежных счетов. Этот механизм является частью систем безопасности, призванных предотвращать мошенничество.

2. Подозрения в участии в схемах «дропперства». В Казахстане власти усиливают меры против схем, когда третьи лица используют чужие карты для обналичивания украденных средств — так называемые money mule или «обменщики» (dropper‑схемы). За передачу доступа к счету или карте третьим лицам может наступить уголовная ответственность, а банк может заблокировать все счета, связанные с подозрительной активностью.

3. Если несколько раз введен неправильный ПИН-код. В некоторых банках достаточно в банкомате ввести ПИН-код неправильно 3 раза и карта автоматически блокируется. Срок блокировки зависит от типа устройства. В случае удержания карты банкоматом, то забрать ее можно в отделении банка, которому он принадлежит. В некоторых случаях может потребоваться перевыпуск карты. Если посредством мобильного приложения, то блокировка снимается после проверки личности или сброса PIN-кода.

4. Связь с техническими сбоями или изменениями данных. Иногда блокировка связана не с нарушением, а с техническим обновлением, сбоями в системе или с тем, что личные данные устарели (например, истек срок действия удостоверения личности, а связь банковских и госсистем позволяет отследить эту ситуацию автоматически). Это временная блокировка, и она решается через обращение в банк.

Подробнее читайте в разделе "Платежи и переводы"

Погашаем ипотеку с пенсионных: новый порядок и ваши возможности

Автострахование: что изменится для водителей с 2026 года

Что такое налоговые вычеты и как их применить в 2025 году

Доходы по ценным бумагам и их налогообложение: что важно знать инвестору

Ошибочный перевод, что делать: пошаговая инструкция

Депозит, сейф или инвестиции: где гражданам Казахстана выгоднее хранить сбережения