Новости

12.05.2026

12.05.2026

3653

3653

Поручительство по кредиту на первый взгляд может показаться формальностью или способом помочь близкому человеку. Но на деле это реальная финансовая ответственность со множеством рисков.

На что обращать внимание, когда вас попросили стать поручителем, и в каких случаях лучше отказаться, расскажем в новом материале Fingramota.kz.

Кто такой поручитель

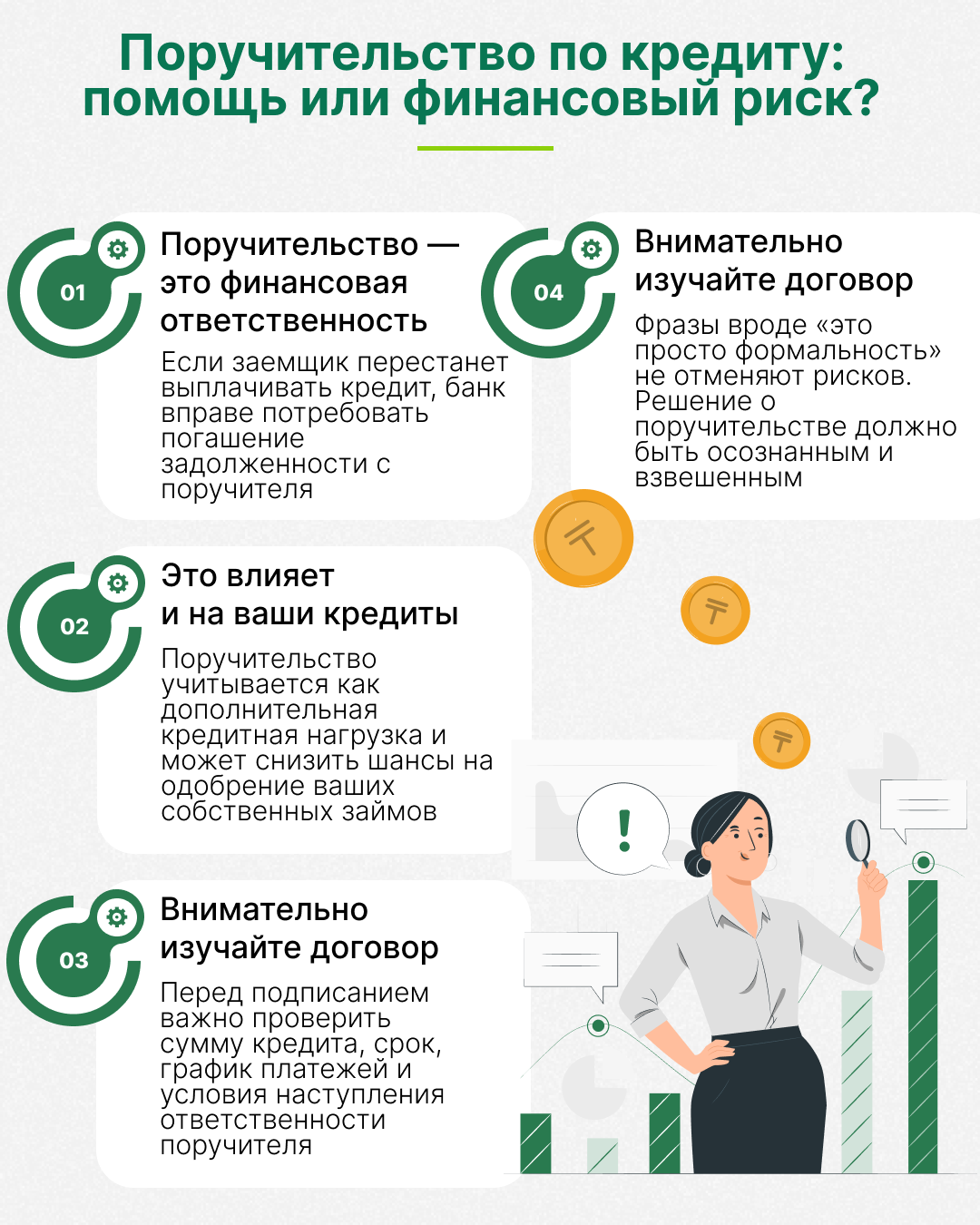

Согласно Гражданскому кодексу РК, поручитель — это лицо, которое обязуется перед банком отвечать за исполнение обязательств по кредиту должника полностью или частично субсидиарно. То есть, если заемщик не сможет погасить долг, то далее банк обратится с требованием к поручителю, и он не имеет права отказаться. В свою очередь субсидиарная ответственность означает, что от поручителя не могут требовать оплатить пени, штрафы и комиссии, потому что он отвечает должника только в пределах той суммы, что указана в поручительстве.

К тому же банк не вправе сразу обращаться к поручителю за погашением долга: как указано в кодексе, сначала кредитор «должен принять разумные меры к удовлетворению этого требования должником». Проще говоря, банк обязан использовать все законные возможности, чтобы заемщик оплатил кредит, и только потом что-либо требовать от поручителя. Поручителем может стать любой человек — как знакомый заемщика, так и близкий родственник. Главное — чтобы он был гражданином Казахстана или имел вид на жительство, а также мог предоставить необходимые документы.

Также важно не путать поручителя с гарантом и созаемщиком. Гарант несет солидарную ответственность с заемщиком: при просрочке он обязан не только погасить кредит, но и компенсировать банку комиссии, неустойку и судебные расходы. При этом его доход не учитывается при определении максимальной суммы займа.

А вот созаемщик уже является полноценным участником кредитного договора. Он не только наравне отвечает за погашение кредита — его доход суммируется с доходом заемщика и тем самым увеличивает сумму кредита. Исходя из этого, можно сказать, что у поручителя меньше обязательств по сравнению с гарантом и созаемщиком, но все же нужно хорошо подумать, прежде чем на это соглашаться.

Основные риски при поручительстве

Уже на том этапе, когда вам предлагают стать поручителем, важно понимать: банк просит о поручительстве, когда считает заемщика недостаточно платежеспособным или у него плохая кредитная история. И это должно настораживать, если только вы заранее не обговорили это и кредит, например, нужен для взноса по ипотеке для семьи, и жена или муж просят стать поручителем кого-из родителей для страховки. В остальных случаях мы рекомендуем тщательно взвесить все за и против.

Конечно, если заемщик платит по кредиту вовремя, то у поручителя не будет никаких проблем. Но если у должника снизился доход, появились просрочки и так далее, то банк обратится к поручителю с требованием погасить остальную часть задолженности по кредиту. К тому же банк может взыскать задолженность с поручителя в судебном порядке — то есть платить в любом случае придется.

Но есть исключения: когда банк увеличил сумму кредита или процентную ставку; кредит переоформили без уведомления и согласия поручителя на другого заемщика; банк вовремя не уведомил поручителя о наступлении просрочки — это нужно сделать в течение года, не позже. Случается, что срок поручительства истек или заемщик все погасил сам, но банк все равно требует выплаты по кредиту — в таком случае можно подключить юристов и решать все в суде.

Важно также помнить, что поручительство считается дополнительной кредитной нагрузкой, и если самому поручителю потребуется займ, то ему его могут не дать. А если заемщик или поручитель не смогут погасить долг по кредиту, то это испортит кредитную историю поручителя, и на ее восстановление потребуются годы.

Берегите себя, свои деньги и повышайте финансовую грамотность вместе с Fingramota.kz!

Автострахование: что изменится для водителей с 2026 года

«Заплати сначала себе»: почему это правило работает не для всех

Как уберечь свой гаджет от кибератак мошенников

Что делать и куда обращаться, если вас беспокоят коллекторы?

Ошибочный перевод, что делать: пошаговая инструкция

Автоподставы: как работают мошенники на дорогах и почему страховка может стать вашей защитой