Кредиты

1.07.2021

1.07.2021

Несмотря на скорость и удобство получения кредитов в онлайн-режиме, пользоваться ими необходимо с умом. При неправильном обращении и безответственном отношении можно столкнуться со значительными финансовыми потерями и отдать гораздо больше, чем получить.

Удобство онлайн-кредитов довольно очевидно. Нет необходимости в посещении отделения, очереди отсутствуют. Кроме того, онлайн-кредиты обычно не предполагают залога. Для их получения сейчас достаточно в онлайн-режиме предоставить кредитору минимум объема информации о себе: ИИН и номер мобильного телефона. Решение по онлайн-кредитам принимается очень быстро, а процент одобрения весьма высок.

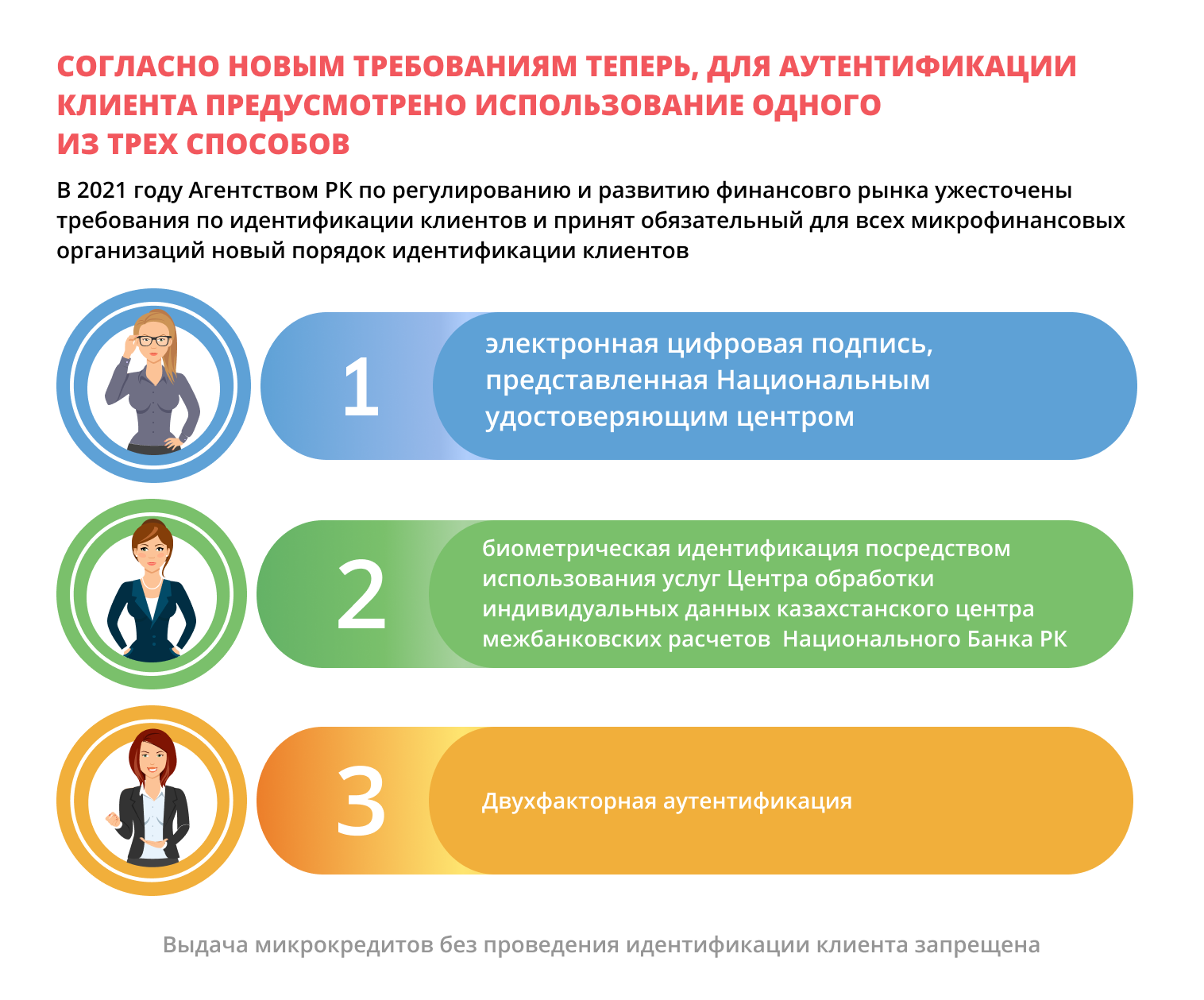

Однако при этом зачастую как потребители, так и финансовые организации сталкивались с фактами финансового мошенничества и получения фиктивных кредитов на третьих лиц. Поэтому в 2021 году Агентством РК по регулированию и развитию финансового рынка ужесточены требования по идентификации клиентов и принят обязательный для всех микрофинансовых организаций новый порядок идентификации клиентов.

Согласно новым требованиям, теперь для аутентификации клиента предусмотрено использование одного из трех способов:

Электронная цифровая подпись, представленная Национальным удостоверяющим центром;

Биометрическая идентификация посредством использования услуг Центра обработки индивидуальных данных казахстанского центра межбанковских расчетов Национального Банка РК;

Двухфакторная аутентификация.

Выдача микрокредитов без проведения идентификации клиента запрещена.

Кроме того, многие думают, что если сменить, к примеру, номер телефона или место жительства, то кредитор не сможет найти заемщика, и по обязательствам можно будет и не платить. Такое отношение может привести к плачевным последствиям, начиная от испорченной кредитной истории и заканчивая очень значительными штрафами и пенями.

И такие случаи, к сожалению, встречаются довольно часто. Ведь быстрые деньги – не значит бесплатные. А ставки по онлайн-займам могут быть очень высоки.

Для банковских займов и займов в микрофинансовых организациях предельная годовая эффективная ставка вознаграждения не должна превышать 56%. Это касается займов, взятых на продолжительный период. Если же вы берете деньги на короткий срок – до 45 дней, то ставка может достигать 30% в месяц. Кроме того, размер такого займа ограничен показателем в 50 МРП или 145 850 тенге.

Учесть нужно и тот факт, что по краткосрочным онлайн-займам возвращать придется сразу и всю сумму основного долга, и проценты. Причем сделать это лучше ни в коем случае не допуская просрочки. В противном случае будет начислена пеня, которая может также оказаться весьма существенной.

Также стоит отметить, что при выдаче микрокредита финансовая организация должна учесть коэффициент долговой нагрузки потенциального заемщика, то есть ту сумму, которую он ежемесячно выплачивает на обслуживание всех своих кредитов в любых кредитных организациях. Если ежемесячный платеж с учетом выплат по новому кредиту превышает 50% от всех месячных доходов заемщика, то финансовая организация такой кредит выдавать не вправе.

Кроме того, поскольку заем «быстрый», то и процесс взыскания кредитор может начать довольно быстро. Договориться с ним об отсрочке, рефинансировании или продлении займа в этом случае уже не получится.

Поэтому, прежде чем получить любой заем, особенно удаленно, следует внимательно изучить условия и договор. В нем должно быть четко прописано, какую сумму вы берете, сколько и когда должны будете отдать.

Например, некоторые не совсем честные компании берут плату за организацию самого кредита, которая может составить треть от суммы займа: например, из 130 тыс. тенге предоставленного кредита 30 тыс. приходятся на платеж за услугу. И тогда на свой счет вы получите лишь 100 тыс. тенге, а отдать должны будете 130 тыс. тенге плюс проценты.

Условия договора должны быть обозначены четко – без двоякой трактовки и с указанием всех сумм, сроков и способов погашения займа. В случае, если какие-то условия вам непонятны или вызывают сомнение, лучше отказаться от такого займа и подписания договора.

Стоит отметить, что в настоящее время все без исключения компании, которые занимаются выдачей денег в виде займов, обязаны пройти учетную регистрацию. А с марта 2021 года – в обязательном порядке иметь лицензию Агентства РК по регулированию и развитию финансового рынка. На сегодняшний день прошли учетную регистрацию и получили лицензии 1016 микрокредитных организаций. С начала года их количество снизилось на 181. Таким образом, некоторые организации не прошли процедуру лицензирования. Заключать договор с нелицензированными организациями нельзя ни в коем случае. При возникновении проблем вы будете оспаривать действия такой компании исключительно в судебном порядке без поддержки регулятора. Проверить, прошла ли компания регистрацию, можно на сайте Агентства.

Решение о получении кредитов – это ответственное решение, поэтому, для того чтобы возврат кредита не обернулся для заемщика тяжбой с кредитором и испорченной кредитной историей, необходимо

- оценить насколько кредит необходим. Возможно, проще и дешевле взять деньги где-нибудь еще;

- рассчитать свои финансовые возможности с учетом своих доходов и расходов;

- проанализировать свои возможности с учетом ожидаемого роста расходов на кредит. Ведь если кредит краткосрочный, то отдавать придется сразу и весь кредит, и проценты, а если долгосрочный, то переплата будет значительной.

- понимать, что получение кредита предполагает обязанность вернуть в установленные договором сроки основную сумму долга (сумма, которая была получена от кредитора), а также уплатить вознаграждение, комиссии и другие платежи за пользование кредитом;

-внимательно читать договор займа и его условия.

Внимание! Мошенники атакуют уведомлениями: чем опасны неизвестные запросы на eSIM

Автострахование: что изменится для водителей с 2026 года

«Заплати сначала себе»: почему это правило работает не для всех

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Ошибочный перевод, что делать: пошаговая инструкция

Как уберечь свой гаджет от кибератак мошенников