Кредиты

11.09.2020

11.09.2020

Вы решили оформить кредит? Fingramota.kz напомнит, на что следует обратить внимание при заключении договора банковского займа, чтобы избежать «подводных камней» кредитования.

Порядок заключения договора банковского займа претерпел некоторые изменения с 2020 года. А именно вступили в действие дополнительные требования – установлена новая форма памятки, предоставляемой в целях повышения прозрачности условий банковских договоров заемщику до заключения договора банковского займа.

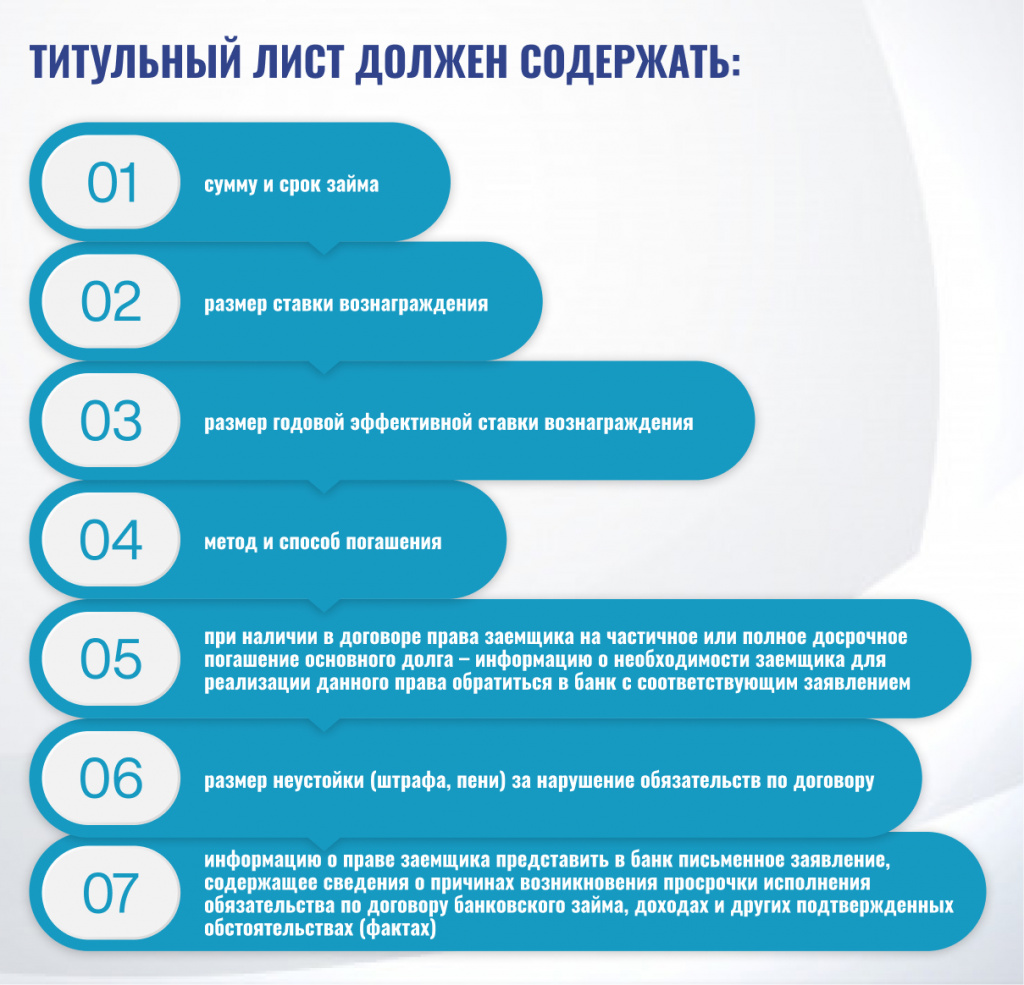

Памятка должна содержать полную информацию об условиях займа, позволяя заемщику сравнивать их с аналогичными предложениями других банков, а также об ответственности заемщика. К договору банковского займа также прилагается титульный лист, формат которого един для всех банков. Титульный лист должен содержать основную информацию о займе, которая ранее была изложена на 1 – 2 страницах договора. Текст договора изложен после титульного листа.

Таким образом, полную информацию об основных условиях кредита, который он решил оформить, заемщик должен получить до заключения договора банковского займа.

Памятка для заемщиков должна содержать:

1. сумму и валюту займа;

2. срок займа;

3. количество платежей;

4. вид ставки вознаграждения (фиксированная или плавающая), размер ставки вознаграждения в годовых процентах либо в фиксированной сумме;

5. размер ставки вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении;

6. наименование и размеры комиссий и иных платежей, связанных с выдачей и обслуживанием займа;

7. общую сумму к погашению;

8. итоговую сумму вознаграждения;

9. размер неустойки (штрафа, пени) за несвоевременное погашение основного долга и вознаграждения;

10. иные виды штрафов, пени согласно условиям договора банковского займа (в том числе за нецелевое использование займа, несвоевременное оформление договоров страхования и так далее);

11. необходимость заключения договора страхования и сроки его пролонгации;

12. контактные данные банка (номера телефонов, адрес электронной почты, адрес сайта банка).

Условия предоставления займа, указанные в памятке, являются ориентировочными с целью ознакомления и сравнения условий банковского займа с условиями займов других банков. Окончательные условия будут указаны в договоре. Поэтому, подписывая договор, его надо еще раз внимательно изучить.

Что произойдет, если не исполнять условия договора банковского займа?

Получая банковский заем, вы берете на себя финансовые обязательства. В случае возникновения просрочки по займу банк вправе начать деятельность по взысканию. Зачастую в договоре указывается о праве банка взыскивать в бесспорном порядке средства, имеющиеся или вновь поступающие на ваши банковские счета. Также банк может обратиться с иском в суд о взыскании суммы долга, обратить взыскание на залог во внесудебном или судебном порядке, передать задолженность на досудебное взыскание и урегулирование коллекторскому агентству.

Также может уступить право (требование) по договору банковского займа третьему лицу или предпринять другие меры в соответствии с действующим законодательством. Информация о просрочках отразится в вашей кредитной истории. И вы можете перейти из разряда добросовестного заемщика в разряд проблемного, а это грозит различного рода последствиями.

Что важно знать заемщику, чтобы избежать проблем при кредитовании?

Подписывая договор банковского займа, заемщик автоматически соглашается с его условиями, в том числе и с действиями банков по взысканию просроченной задолженности. Не изучая условия договора, заемщик не осознает всю серьезность возможных последствий неисполнения обязательств по нему. Хотя проблемы всегда проще предупредить, чем устранять последствия.

Поэтому нужно проявлять внимательность при подписании любого договора!

Что такое кредитный рейтинг, скоринг и коэффициент долговой нагрузки

На ваше имя оформили кредит: что делать и как защитить свои права

Автострахование: что изменится для водителей с 2026 года

От просрочки к решению: как изменился порядок урегулирования задолженности по кредитам

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Европротокол: упрощенный процесс возмещения ущерба