Бюджетті жоспарлаймыз

9.06.2020

9.06.2020

Қаржылық сауаттылық жөніндегі әлемдік бестселлерлердің көптеген танымал авторларының сендіруінше ақша әлемі белгілі бір заңдар бойынша құрылған және әдетті оларды негізге ала отырып өз қаржылық жағдайыңды түзетіп алуға болады. Осы қағидалар мен заңдардың көпшілігі қарапайым түрде – оларды дағдыға айналдыру арқылы енгізіледі.

Дағды – бұл ерекше күшті талап етпей миға енгізілетін және көптеген қайталаулардың күшімен «автоматты түрде» іске қосылатын бағдарлама. Біз тіпті күнделікті көптеген іс-қимылды ойламай-ақ істей беретінімізді сезінбейміз, себебі бұл біздің санамызда «жазылып қалған» іс-әрекеттердің алгоритмі.

Үйіңізге кіретін есіктің құлпына кілтті салып, бұраған сайын біз кілтті қай жаққа қарай бұрау керек екенін ойламаймыз және осы әрекетті жасау үшін көп ойланбаймыз. Немесе, мысалы, төсектен тұрғаннан кейін, біз өзімізден тісті тазалауды және жуынуды талап етеміз.

Дағдыларды тіпті өз мақсатыңның пайдасына қарай түзетуге болады. Біз бүкіл өміріміз бойынша, тура айтқанда, өте көп дағдыны жинап аламыз, олардың біразы қажет болмағандықтан ұмытылып қалады, ал олардың орнына кейбір жаңалары келеді. Мәселен, кейбір кезде оларды түсіну, сұрыптау және талдау маңызды болады. Прокрастинация (істерді кейінге қалдыру), ұйықтау үшін кеш жату, тым кеш уақытта тоңазытқышты ашу, аса қажеттілік болмай кредит алу, карточкадағы соңғы ақшаны жалақы алар алдында жұмсап қою, өз кемшілігіңіз үшін көршіңізді, бастығыңызды кінәлау – осының барлығы дамуға емес, кері кетуге алып келетін дағдылар. Өз ақшаңды, өз қаржыңды жоспарлау, кіріс түскен кезде ақша жинайтын ыдысқа/депозитке белгілі бір соманы автоматты түрде салу, алға мақсат қою және оған қол жеткізу, таңертең дене шынықтыру және көптеген басқасы – әрине, осындай пайдалы дағдылар тең оң нәтижелер ғана береді.

Біздің түйсігімізге пайдалы әдеттен гөрі зиянды әдет күшті әсер етеді деген пікір көлгірсуді білдіреді. Мұны қарапайым түрде түсіндіруге болады – олар, әдетте, бізбен бірге ұзақ жасайды және осы уақыт ішінде қуатты триггерлерге және нейрондық байланыстарға айналады, екіншіден, әдетте, қандай да бір күштерді, энергиялық шығындарды қажет етпейді. Шылым тартқанда немесе диванға жатып сериал қарағанда, біздің тамыр соғысымыз спортзалда жүргендей қатты соқпайды. Ал ми қымбат энергияны жұмсауды онша жақсы көрмейді және диваннан құлшыныспен тұруға және қандай да бір пайдалы іс жасауға барынша қарсы болады. Сол себепті, егер сізге зиянды әдетті пайдалы әдетке айналдыру жеңіл және жай ғана деп айтатын болса, сенбеңіз. Біздегі парадоксалды түрде орналасқан ми мұны жеңіл түрде істеуге мүмкіндік бермейді.

Зиянды әдетті пайдалы әдетке айналдыру стратегиясы бастапқы кезеңде өзін-өзі тәртіпке бағындыруды, одан кейін аздаған нәтиже алуды білдіреді. Осыдан кейін ғана ми мұның пайдалы және оны дағдыға айналдырудың маңызды екендігін түсінеді. Яғни бірінші кезеңде сізге ерік күші сияқты ауыр «қозғағышта» жұмыс істеуге тура келеді. Сізге пайдалы қызметіңіздің бірінші жемісін барынша ертерек алуға тырысу қажет, себебі біздегі «жалқау» ми іс-әрекеттерді жедел түсіндіруді талап етеді.

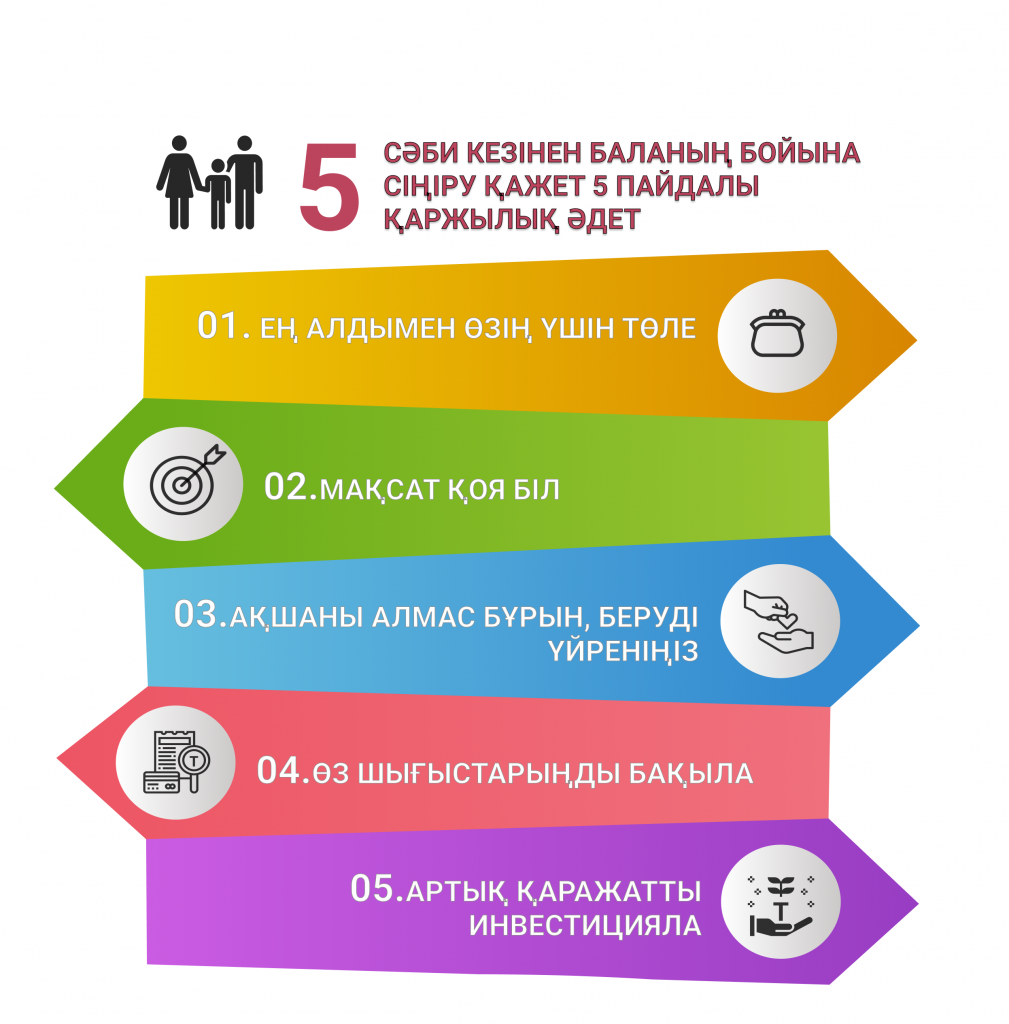

Сәби кезінен баланың бойына сіңіру қажет 5 пайдалы қаржылық әдет

Ең алдымен өзің үшін төле. Роберт Кийосакидің айтуынша, кедейлер бірінші кезекте басқаларға, өздері үшін ең соңынан төлейді, ал ауқаттылар ең алдымен өзіне төлейді және қалған бөлігін ғана шоттар бойынша бөледі. Мұны қалай түсінуге болады? Американдық бизнес-жаттықтырушы жүйесінің бірегейлігі өз капиталын жинақтаудың кілті табыс түскеннен кейін іле-шала ақша жинай бастау керек екендігінде. Көптеген адамдар жалақы алған кезде коммуналдық қызмет үшін ақы төлеуге, тоңазытқышты азық-түлікпен толтырып алуға тырысады, содан қалғанын жинасам да болады деп ойлайды. Ақшаны алғаннан кейін бірден ақшаның белгілі бір бөлігін – мейлі 1%-ын немесе тіпті 50%-ын болсын, жұмсамай сақтап қойған дұрыс. Әдетті қалыптастыру және бекіту үшін аз нәрседен бастауға кеңес береміз. Осындай әдетке балаларды да үйреткен жөн. Ол үшін балаға ақша салғыш әперіңіз және ол ата-анасынан немесе сыйлық ретінде ақша алған сайын ақшаның бір бөлігін ақша салғышқа салып отыруды үйретіңіз.

Мақсат қоя біл. Мақсатсыз және жоспарлаусыз өмірдің мәні жоқ. Толық, мәнді өмір сүру үшін адам өз бағытын білуі керек. Кейде, егер мысалы, жұмысқа немесе дүкенге жаяу бару сияқты нақты алдыңызға қойған мақсатыңыз болмаса, өзіңізді тіпті көшеге де, серуендеуге де шығара алмайсыз. Өзіңізге үлкенді-кішілі, өршіл қаржылық мақсаттар қоя біліңіз, оларға қалай қол жеткізетіндігіңізді жоспарлаңыз, елестетіңіз. Мақсатты жоспарлай білмесеңіз, картасыз адасып қалғандай боласыз. Барлық мақсаттарыңызды міндетті түрде кезең-кезеңге бөліңіз. Тіпті, сіз балаңыздың қолына ұстататын ақшаның бір бөлігін, оның жинақ сандықшаға салып жинауы, балаңыздың алдына қойған мақсатына жетуіне деген, оның үлкен талпынысын білдіреді, мысалы ол ақшаны осындай әдіспен жинау арқылы өзінің арманына қол жеткізе алады, мысалы оның арманы жаңа велосипед немесе қандай-да бір гаджет сатып алу болуы мүмкін. Мақсатыңыз айқын болуы үшін, жинақ сандықшаға қалаған объектіңіздің суретін жапсырып қойыңыз. Тілек картасының қалай жұмыс істейтіні есіңізде ме?

Ақшаны алмас бұрын, беруді үйреніңіз. Ақшаны алудан гөрі беру әдеті өте маңызды. Балаға ақшаның қайдан келетінін, ата-ананың күні бойы сағаттап жұмыс істеп, қоғамға пайда әкелетіндігін – осыдан кейін ғана сыйақы ретінде ақша алатындығын түсіндірудің маңызы зор. Ақша жай ғана келмейді, және табыс табу үшін сіз адамға не бере алатыныңыз жайлы ойлануыңыз қажет. Бұл балаларға түсіндіру, оларды үйрету қажет өте маңызды қағида. Оқыту процесі қызықты болу үшін, атқарған кез келген жұмысы немесе үй мен отбасы үшін пайдалы қызметіне ақы төлей отырып, кішкентай балаларды ынталандыру арқылы ойын түрінде оқыту жүргізуге болады. Алайда бұл жерде аса сақ болу керек, әйтпесе бала шашқан ойыншықтарын ақшалай сый-сияпатсыз жинамайтын айла-шарғы жасаушыға айналады. Мысалы, бақшаны суарғаны немесе үйдің кіреберісін жинағаны үшін балаға майда тиын-тебен беруге болады. Сондай-ақ, баланы қайырымдылыққа үйретіңіз. Орнына ештеңе талап етпей, жақсылық жасауға баулыңыз. Тіпті мұндай жағдайда да адам өзіне тәлім-тәрбие алады. Бұл дегеніңіз – махаббат, құрмет, ризашылық, алғыс...

Өз шығыстарыңды бақыла. Өзінің барлық шығысыңды бақылау – ең қызықты істердің бірі емес. Алайда бұл отбасылық бюджеттегі қаржылық тәртіпке және тұрақтылыққа жетудің өте қысқа жолы. Балаға қолдағы ақшаның барлығына бірдей ойыншық алмай, тек бір бөлігін жұмсап, ал қалғанын жинақ сандықшасына салсаңыз, ұзақ күткен велосипедті тезірек алуға болатындығын түсіндіруге болады. Бала мұны түсінуі және өзі шешім қабылдауы, өзін аяқ асты қызығып сатып алудан ұстауы тиіс. Ол алғашқы кезде бұлай істей алмағаны үшін ренжімеңіз. Қайталау - білім анасы, сондай-ақ жақсы әдеттердің қалыптасу тәсілі екендігін, ұмытпайық.

Артық қаражатты инвестицияла. Балаға ақша тек тауарлар мен қызметтер сатып алу үшін ғана емес, сонымен қатар ақша табу үшін қажет екендігін түсіндіру өте қажетті әрі маңызды әдет. Мәселен балаларыңызға «Монополия» үстелге қоятын ойынын сатып алыңыз, мұнда олар инвестициялау қағидаттарын, нарықтық экономика негіздерін түсіне алады, бұл әдетті дамытуға көмектесетін қандай да бір виртуалдық ойындар ойнаңыз.

5 миллионнан астам қазақстандық «Стоп-кредитті» іске қосты: сервис алаяқтық қарыздардан қорғауға қал...

Алданбауға тырысыңыз: маркетологтар мен алаяқтар сіздің эмоцияларыңызда қалай ойнайды

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?