Кредиттер

15.02.2022

15.02.2022

Кредит – бұл үлкен жауапкершілік. Оны төлегеннен гөрі алған өте жеңіл, сондықтан да оны ресімдеу мәселесін мұқият қарап, асқан байыптылықпен шешу қажет.

Кредитті ресімдеу мәселесіне байыппен қараңыз

Кредит қолайлы қаржы құралы болып табылады және оны дұрыс пайдалана білу қажет. Кредит шартына қол қою арқылы сіз автоматты түрде оның барлық талабымен келісетініңізді білдіресіз, сондықтан да банктің қарызын алу жайында шешімді байыппен қабылдап, оның ресімделуіне асқан жауапкершілікпен қарау қажет.

Егер сіз кредитті расында шұғыл әрі орынды мақсаттарға алатын болсаңыз, түрлі банктің кредиттік ұсыныстарына мониторинг жүргізіп, олардың кредиттеу талаптарын талдау қажет. Ешқашан алдамшы жарнамаға сеніп, кредит алуға асықпаңыз. Клиенттердің пікірлерін, банк көрсеткіштері туралы қаржылық ақпаратты оқыңыз, оның беделі жайында біліп алыңыз.

Кредит беру жөніндегі түрлі науқандар немесе ерекше ұсыныстар, мысалы осы банкте жалақы жобасы бар клиенттерге арналған ерекшеліктер туралы біліп алыңыз.

Сыйақының жылдық тиімді мөлшерлемесін нақтылаңыз

Банктердің ұсыныстарын мұқият оқып шығыңыз. Кредит бойынша жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ) қандай екенін біліңіз. ЖТСМ – бұл сіздің барлық артық төлеміңіздің жылдық мәндегі сомасы және ол неғұрлым төмен болса, кредит беру талаптары соғұрлым тиімді болады. ЖТСМ туралы ақпаратты, сондай-ақ кредитті өтеу әдістері туралы ақпаратты банк қарыз шартына қол қойылғанға дейін қарыз алушыға хабарлауға тиіс.

Банктердің қарыз талаптарына қатысты толық ақпаратты жария ету міндеті заң жүзінде көзделгенін атап өтеміз. Яғни, банк шарт жасасқанға дейін сізде туындаған мәселелер бойынша, оның ішінде ЖТСМ мөлшері және кредитті өтеу әдісі бойынша консультация беруге міндетті.

Өзіңіз үшін ыңғайлы өтеу әдісін таңдаңыз

Негізінен банктер барлық жерде аннуитеттік әдісті ұсынады, онда кредиттің бүкіл мерзімі ішінде қарыз алушы ай сайын тең төлемдерді төлейді және негізгі борыш өсу бойынша өтеледі. Сондай-ақ, сараланған әдіс бар, онда негізгі борыш біркелкі өтеледі, бірақ төлемдер сомасы азая береді. Бұл әдісті таңдаған кезде отбасының жалпы табысы аннуитеттік әдіске қарағанда шамамен төрттен біріне көп болуға тиіс. Өтеу әдісін таңдау қарыз алушының қалауына ғана негізделмейтінін атап өткен жөн, себебі ол сұратылған қарыздың өлшемдеріне және қарыз алушының оны ай сайын өтеуінің қаржылық қабілетіне байланысты.

Кредиттеу мерзімдеріне назар аударыңыз

Артық төлем сомасы кредитте мерзімдеріне байланысты болады, егер кредиттеу мерзімі ұзағырақ болса, онда қарыз бойынша артық төлем де көп болады. Банк менеджерінен қарызды ішінара немесе толық мерзімінен бұрын өтеу талаптарының қандай екенін, атап айтқанда айыппұлдар мен артық төлемдерсіз кез келген кезеңде мерзімінен бұрын өтеу мүмкіндігі бар не жоқ екенін нақтылаңыз. Банк заңнамасына сәйкес банктер негізгі борышты ішінара мерзімінен бұрын өтеу немесе толық мерзімінен бұрын: бір жылға дейінгі мерзімге берілген қарызды алған күннен бастап алты айға дейін және бір жылдан астам мерзімге берілген қарызды алған күннен бастап бір жылға дейін өтеу жағдайларын қоспағанда, қарыздарды мерзімінен бұрын өтегені үшін айыпақыны немесе айыппұл санкцияларының өзге де түрлерін өндіріп алуға құқылы емес. Бұл ретте сіз банкке пайыздарды кредитті пайдаланудың нақты күндері үшін ғана төлейсіз.

Кредиттік шартқа қол қояр алдында оны оқып, зерделеңіз

Шартқа қол қоймас бұрын оның талаптарын мұқият зерделеу маңызды! Егер бір нәрсе түсініксіз болса, банктің менеджерінен сұраңыз, егер мүмкіндік болса, заңгерден кеңес алыңыз. Менеджерге кредиттеу талаптары бойынша, тараптардың құқықтары мен міндеттері туралы, оның ішінде, төлеу мерзімі өтіп кеткен жағдайда салдарлары туралы кез келген нақтылайтын сұрақтар қоюға ұялмаңыз.

Шарттың алдындағы жұмысты күшейту үшін, банк шарттары талаптарының айқындылығын арттыру мақсатында жадынаманың жаңа нысаны белгіленді, ол қарыз алушыға банктік қарыз шартын жасағанға дейін беріледі. Жадынама сіз таңдап алған банктің қарыз алу талаптарын басқа банктердің қарыздарының талаптарымен танысу және салыстыру үшін қажет.

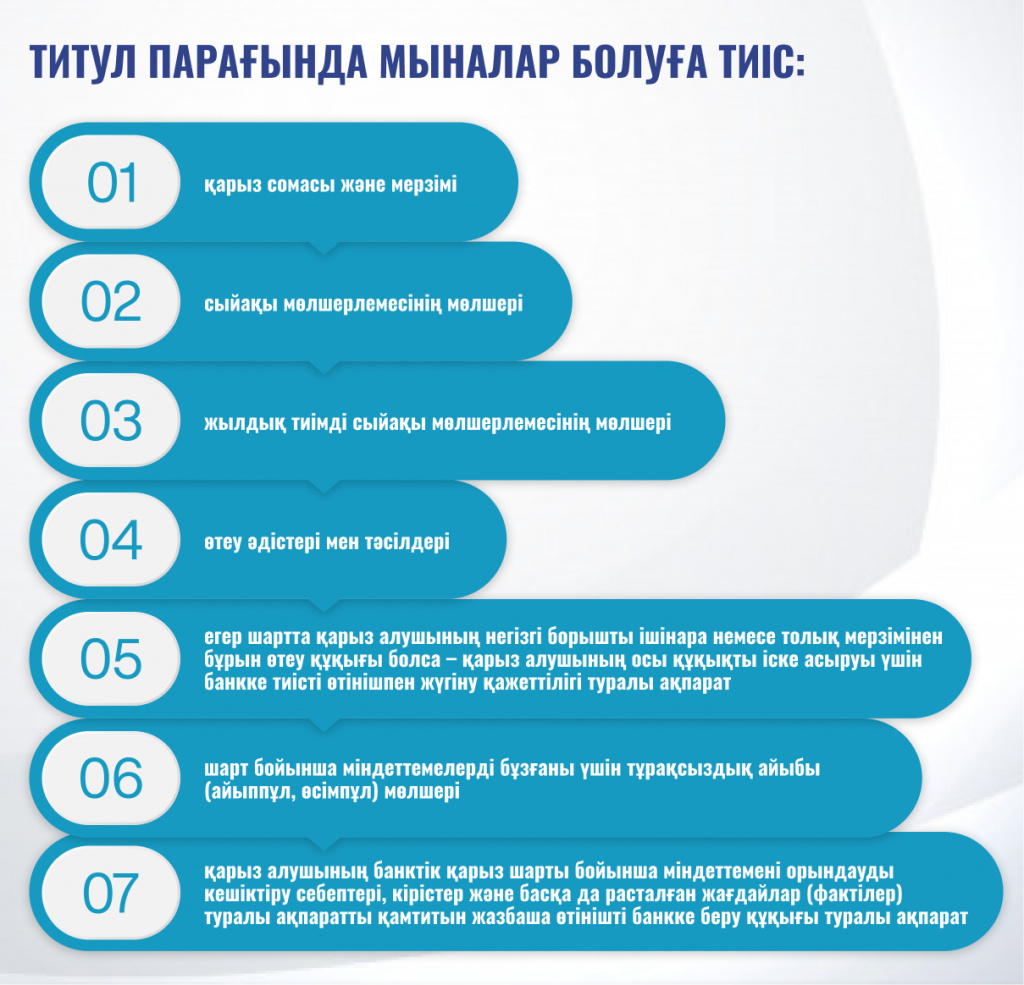

Тұтынушылардың хабардар болуын арттыру мақсатында Агенттік банктік қарыз шартының қосымшасы ретінде көзделетін титулдық парақ нормасын енгізді, оның форматы барлық банктер үшін бірдей. Титулдық парақта қарыз туралы негізгі ақпарат болады. Шарттың мәтіні титулдық парақтан кейін баяндалады. Осылайша, қарыз алушы банктік қарыз шартын жасасқанға дейін өзі ресімдеуге бел буған кредиттің негізгі талаптары туралы толық ақпарат алуға тиіс.

Егер кредитті өтеуге байланысты мәселелер туындаса, банкке хабарласыңыз

Егер сіз өз міндеттемелеріңізді орындай алмасаңыз, онда кредиторға өтініш беріңіз. Банктен жасырынып жүрудің қажеті жоқ, банк түбінде сізбен байланысқа шығады.

2021 жылғы 1 қазаннан бастап Қазақстанда кредиттік ұйымдардың (банктің немесе микроқаржы ұйымының) қарыз алушы жеке тұлғалардың проблемалық берешегін реттеудің бірыңғай құқықтық режимі қолданылады. Мәселен, кредиторлар төлем мерзімінің кешіктірілуі туралы, ол басталған сәттен бастап 20 күн ішінде қарыз алушыны хабардар етуге міндетті. Хабарламада кредиторлар, сондай-ақ туындаған төлем мерзімін өткізіп алудың нақты көлемін көрсете отырып, төлемдер енгізу қажеттігі туралы азаматтарды хабардар етуге, оларға өздерінің жүгіну құқығы және кредиттер мен микрокредиттер бойынша өз міндеттемелерін орындамау салдары туралы айтуға тиіс.

Егер сізде банктік кредит бойынша мерзімі өткен берешегіңіз болса, Сіз төлем мерзімі өткен күннен бастап 30 күн ішінде кредитті жазбаша өтінішпен немесе шартта көрсетілген басқа тәсілмен қайта құрылымдау үшін қызмет көрсететін қаржы институтына жүгінуіңіз керек.

Өз өтінішіңізде мыналарды көрсету қажет:

1. Міндеттемелеріңізді орындай алмау себебіңіз. Қолыңызда сізде туындаған қиындықты растайтын қандай да бір құжат болуға тиіс.

2. Міндеттемелеріңізді орындау бойынша өз нұсқалары. Сіз, мысалы, сыйақы мөлшерлемесін азайту жағына қарай өзгертуді, төлемді кейінге қалдыруды, шарттың қолданылу мерзімін, өтеу әдісін өзгертуді, мерзімі өткен негізгі борышты және (немесе) сыйақыны кешіруді, айыпақының (айыппұлдардың, өсімпұлдардың) күшін жоюды, өзіңіздің қаржылық жағдайыңызды ескере отырып, жаңа төлем кестесін жасауды немесе кепіл мүлкін дербес өткізуді ұсына аласыз.

Банк Сіздің өтінішіңізді қабылдауы, тіркеуі әрі қарауы және күнтізбелік 15 күннің ішінде жауап беруі:

- шарттың талаптарына сіз ұсынған өзгерістерді қабылдай отырып, келісуге;

- шарт талаптарын өзгерту бойынша өз ұсыныстарын беруге;

- себептің дәлелді негіздемесін көрсете отырып, бас тартуға тиіс.

Шарттың талаптарына өзгерістер енгізу кредитор осындай шешім қабылдаған күннен бастап күнтізбелік 15 күн ішінде жүзеге асырылады.

Кредитормен келісімге келе алмасаңыз қаржы реттеушісіне жүгініңіз

Егер сіз банкпен келісімге келе алмасаңыз, онда сіздің Агенттікке жүгінуге құқығыңыз бар. Бұл ретте міндетті түрде банкке өз өтінішіңізді және өзара қолайлы шешімге қол жеткізбеудің растамасын ұсыну қажет. Агенттік өтінішіңіздің негізінде өз өкілеттіктері шеңберінде кредиторға қатысты құжаттамалық тексеруге бастамашылық етеді және тексеру іс-шаралары аяқталғаннан кейін банктің әрекеттеріне баға береді. Айтпақшы, осы кезеңде кредитор халықтың әлеуметтік осал топтарына жататын борышкерлердің кепілге қойылған мүлкіне өндіріп алу рәсімін бастауға құқылы емес.

Естеріңізге сала кетейік, Агенттікке ресми өтініш арқылы жүгінуге болады:

- Алматы қ., Көктем-3, 21 үй мекенжайы бойынша жазбаша, курьер арқылы;

- E -Otinish.kz немесе egov.kz электрондық үкімет порталы арқылы;

- аумақтық тиістілігі бойынша - Агенттіктің өңірлік өкілдерінің басқармалары арқылы.

Өтініштерді дұрыс рәсімдеуді ұмытпаңыз – аты-жөніңізді және қолтаңбаңызды, кері мекенжайыңызды және байланыс деректеріңізді міндетті түрде көрсетуіңіз керек.

Сонымен қатар, Сіз Агенттіктің Call-орталығы арқылы 1459 нөмірі бойынша кеңес ала аласыз. Немесе «Виртуалды қабылдау бөлмесі» болып табылатын «Fingramota Online» мобильдік қосымшасы арқылы. Қосымшаны келесі сілтемелер бойынша жүктеуге болады: App Store-да: https://apps.apple.com/kz/app/fingramota-online/id1134502211, Play Market-те: https://play.google.com/store/apps/details?id=kz.nationalbank.appeals. Сондай-ақ, «Fingramota Online» мына веб-нұсқасы қол жетімді: http://online.fingramota.kz/ru.

№1. Есіңізде болсын, кредит – бұл үлкен жауапкершілік

Кредит алмас бұрын, шын мәнінде ол Сізге керек пе, сол жағын ойланып көріңіз. Шұғыл қажеттілік болмаса, кредит алмаңыз. Кез келген кредит – үлкен жауапкершілік. Оны рәсімдеу арқылы Сіз кредит беруші алдында белгілі бір қаржылық міндеттемелерді аласыз. Жеке бюджетіңізге қосымша ауыртпалық салмай-ақ қойыңыз. Ешбір жағдайда, егер оның талаптары бұрынғысынан сәл ғана жақсы болғаны үшін «ескісін» жабу үшін жаңа кредит алудың керегі жоқ.

Барлық тәуекелдерді саралаңыз. Мысалы, егер сіз жұмыссыз қалсаңыз немесе аурудың салдарынан уақытша жұмысқа жарамсыз болып қалсаңыз және т.б. кредит бойынша төлемді уақтылы төлей аласыз ба?

№2. Қарыз жүктемесінің коэффициенті жайлы ұмытпаңыз

Қарыз жүктемесінің коэффициентін естен шығармаңыз, яғни Сіз қарыз алушы ретінде өз кірістеріңізді бағалауыңыз керек. Ай сайынғы төлем кірістің 50%-нан аспайтын қарыз деңгейі қауіпсіз болып табылады. Кредит бойынша ай сайынғы төлемді төлегеннен кейін Сізде ағымдағы шығындар мен жеке қажеттіліктерді өтеу үшін қаражат болуы керек.

№3. Қауіпсіздік жастығын қалыптастырыңыз

Қаржы жастығы, яғни күтпеген жағдайларға арналған ақшаның болғаны маңызды. Ол кем дегенде алты айлық жалақыны немесе одан артық соманы құрағаны абзал. Сол кезде, мысалы, сіз уақытша жұмыссыз қалған жағдайда кредит бойынша өз міндеттемелеріңізді бұрынғыдай уақтылы орындай аласыз.

№4. Кредитіңізді уақтылы өтеңіз

Төлемдер кестесін сақтаңыз, телефоныңызға төлем жасайтын күн туралы ескерту жазып қойыңыз. Ақша сіздің шотыңызға түсіп үлгеруі үшін ай сайынғы төлем ақысын алдын ала, мысалы төлем жасайтын күнге дейін 5-7 күн қалғанда төлеп қойсаңыз тіпті жақсы.

Егер кредитті мерзімінен бұрын төлеу мүмкіндігі туындайтын болса, бұл мүмкіндікті міндетті түрде пайдаланыңыз, өйткені болашақта түрлі қаржылық қиындықтар орын алуы мүмкін. Кредитті мерзімінен бұрын ішінара немесе толығымен өтеу үшін қарыз алушы банкке өтініш жасауы тиіс. Егер сіз кредитті мерзімінен бұрын өтеу әдісімен жапқан болсаңыз, оның жабылғандығы туралы менеджерден нақтылап алыңыз. Банк ай сайынғы жоспарлы төлемді ғана шегеріп алмайтындай, мобильдік қосымшада мерзімінен бұрын өтеуді дұрыстап ресімдеу керек. Міндетті түрде банктен кредитіңіздің жабылғандығын растайтын анықтама алыңыз.

№5. Қаржылық алаяқтықтан сақ болыңыз

Заңсыз қызмет ететін кредиторлардан сырт айналып өтіңіз. Егер сіз кредит немесе микроқарыз ресімдеуге қалай да бел бусаңыз, онда оны ҚР Қаржы нарығын реттеу және дамыту агенттігінің лицензиясы бар ұйымдарда ғана жасаңыз. Осылайша сіз өз қаржылық қызметтерді тұтынушы ретінде құқығыңызды қорғай аласыз, ал реттеуші сіздің мүдделеріңізді қорғайды. Егер де сіз жалған кредиторларға тап болсаңыз, құқық қорғау органдарына өтініш беріңіз.

Соңғы уақытта қаржы алаяқтары алдаудың түрлі тәсілдерін ойлап тауып, небір психологиялық әдістерді пайдаланып, ерекше белсенділік пен тапқырлық танытуда. Сондықтан да ешқандай жағдайда ақшалай салымдар есебінен жоғары табыс табу туралы уәде беретін күдікті жобалар мен ұйымдарға инвестиция жасау мақсатында кредит алмаңыз. Олай болмаған жағдайда, ақшаңыздан айырылып, кредитор алдында борышыңыз пайда болады. Сондай-ақ, банк карталарының толық деректемелерін қоса, өз құпия деректеріңізге сақ болыңыз. Жеке деректеріңізге, алған қарызыңызға ұқыпты әрі мұқият болыңыз!

Қаржылық сауаттылығыңызды Fingramota.kz-пен бірге арттырыңыз!

Абайлаңыз: жалған брокерлер азаматтарды дропперлікке тартуда

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Қазақстанда қаржылық алаяқтыққа қарсы форум өтеді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Ломбард және кредит тарихы: қарыз кредитті мақұлдауға әсер ете ме

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық