Уроки по финансовой грамотности от АМФОК

19.05.2021

19.05.2021

Домашний бюджет – это финансовый план семьи, который включает в себя общие семейные доходы и расходы.

Основная задача бюджета – правильное распределение денежных средств.

Бюджет – полезный инструмент, с помощью которого мы можем:

Мы можем не только составлять план расходов и доходов на неделю, месяц (или даже год), но и наглядно контролировать выполнение своих планов, строить прогнозы по бюджету и многое другое!

СОСТАВЛЕНИЕ БЮДЖЕТА – НЕСЛОЖНАЯ ОПЕРАЦИЯ! ОНА НЕ ТРЕБУЕТ ОСОБЫХ ЗНАНИЙ ЭКОНОМИКИ ИЛИ МАТЕМАТИКИ!

Любой человек может научиться вести домашний бюджет, необходимо лишь поверить в его пользу и начать. Уже через месяц Вы убедитесь, что бюджет помогает управлять деньгами более эффективно.

Давайте рассмотрим историю Нурлан и Алии.

Нурлан торгует на рынке стройматериалами, Алия – учительница биологии в частной школе. Живут они в своем доме вместе с тремя детьми и матерью Алии. Их общий семейный фонд пополняется за счет неплохой зарплаты Алии и очень зависящих от сезона доходов Нурлана и пенсии бабушки. Зарплату Алия и пенсию бабушка получают в разные даты месяца, а Нурлану иногда приходится вкладывать деньги в бизнес на закуп товаров по выгодной цене. К сожалению, это происходит непредсказуемо, и тогда на деньги Жандоса рассчитывать не приходится. В материальном плане семья достаточно благополучна, но вот беда: все время приходится брать в долг. И не понятно ведь, куда уходят деньги, вроде ничего лишнего себе не позволяют. То до очередной зарплаты не хватает на продукты и другие ежедневные затраты, то у Нурлана неожиданные расходы на рынке, а с ним к тому же не расплатились клиенты, то бабушка попала в больницу, и пришлось потратиться на дорогие лекарства. А недавно пришло приглашение на свадьбу родственника. Опять большие расходы. И не то чтобы это событие было неожиданным, давно говорили о свадьбе, но как-то не подумали, и денег заранее не отложили. Опять придется брать в долг, чтобы и подарок на свадьбу достойный подарить, и нарядную одежду купить.

Из истории мы видим, что у семьи Нурлана и Алии есть некоторые проблемы:

можно себе позволить;

на незапланированные и ненужные расходы;

ПОЛЕЗНЫЕ СОВЕТЫ

Что мы можем посоветовать семье Нурлану и Алие?

Приобретениями, без которых семья может обойтись, не снижая уровень качества жизни.

|

Семейный бюджет |

|

|

Доходы: |

Сумма |

|

Доход от бизнеса |

|

|

Зарплата |

|

|

Пенсия |

|

|

Доход от процентов по сбережениям |

|

|

Денежные переводы |

|

|

Доход от аренды |

|

|

Другие доходы |

|

|

Итого |

|

|

Расходы |

Сумма |

|

Необходимые расходы семьи: |

|

|

Питание |

|

|

Коммунальные платежи |

|

|

Транспортные расходы |

|

|

Оплата обучения дочери |

|

|

Расходы на медицину |

|

|

Бытовая химия |

|

|

Другие |

|

|

Неприкосновенный запас |

|

|

Итого |

|

|

Расходы на бизнес: |

|

|

Закупка товара/сырье |

|

|

Транспортные расходы |

|

|

Прочее |

|

|

Итого |

|

|

Расходы по обслуживанию долга |

|

|

Выплата займа |

|

|

Товарный кредит |

|

|

Итого |

|

|

Расходы на развлечения |

|

|

|

|

|

|

|

|

Итого |

|

|

Общие расходы |

|

|

Сбережения |

|

СТРУКТУРА БЮДЖЕТА СЕМЬИ

Для правильного составления бюджета мы должны распределить источники Доходов

И статьи Расходов.

ДОХОДЫ СЕМЬИ:

РАСХОДЫ СЕМЬИ:

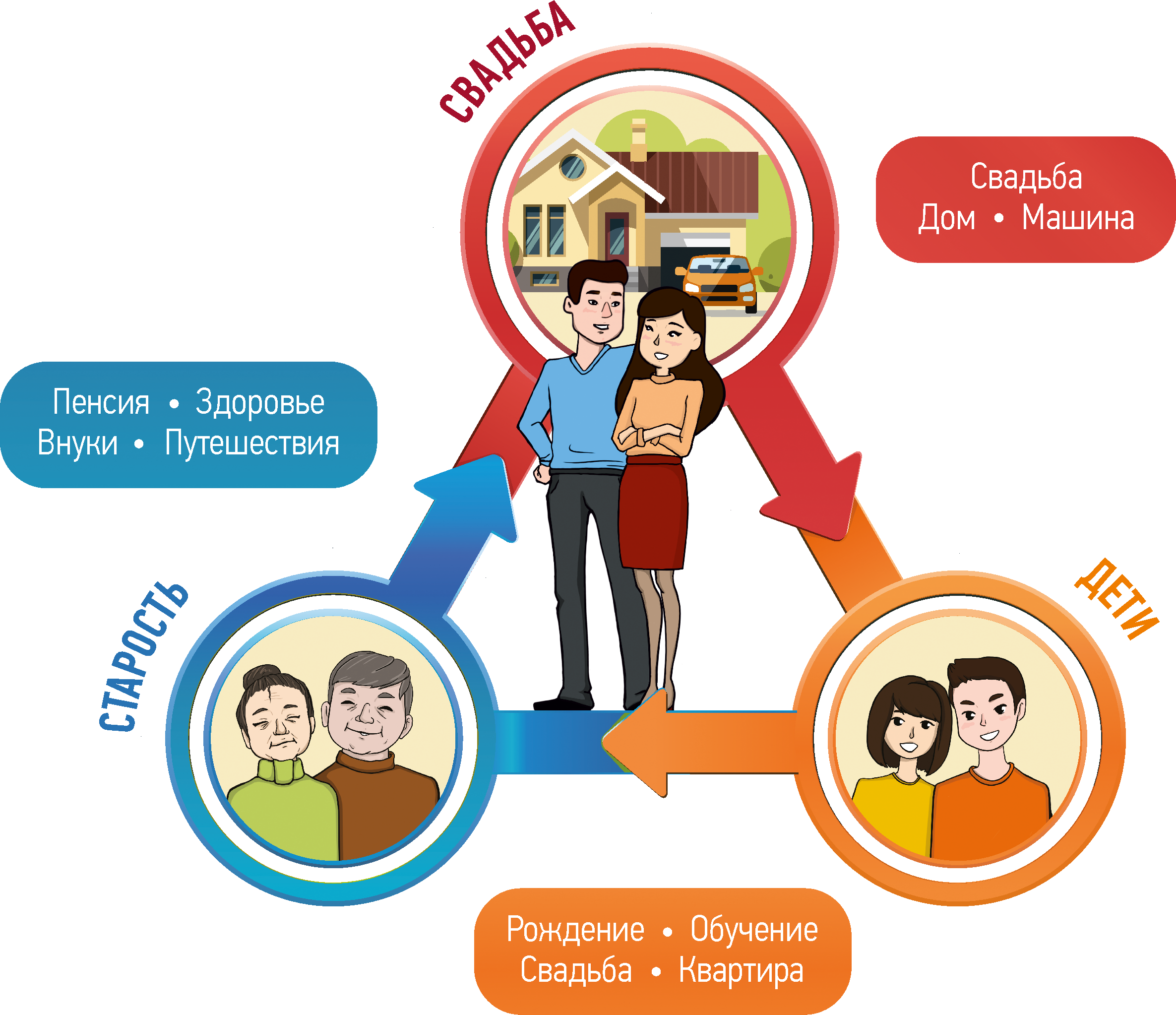

ПОСТАНОВКА ФИНАНСОВЫХ ЦЕЛЕЙ

Мы называем финансовыми целями любые события в жизни семьи, которые связаны с крупными затратами.

Цели могут быть разными. Краткосрочные цели достигаются быстро, долгосрочные – постепенно.

Как только вы определите свои цели, рассчитайте затраты на достижение каждой из них и установите сроки достижения. Затем оцените, сколько в месяц сможете откладывать для достижения каждой цели. Это должна быть сумма, которая остается после всех понесенных расходов из общего дохода семьи. Подсчитайте, за какой срок вы сможете накопить достаточную сумму для достижения ваших целей.

Для постановки финансовых целей необходимо:

1. Знать, какая сумма нужна;

2. Знать срок достижения цели;

3. Ежемесячно откладывать определенную сумму.

ДЛЯ ПЛАНИРОВАНИЯ ФИНАНСОВЫХ ЦЕЛЕЙ ВАМ БУДЕТ ПОЛЕЗНА СЛЕДУЮЩАЯ ТАБЛИЦА, В КОТОРОЙ ВЫ СМОЖЕТЕ ЗАПИСЫВАТЬ СВОИ ФИНАНСОВЫЕ ЦЕЛИ

|

Цель |

Необходимая сумма |

Срок |

Возможности сбережений |

|

Пример: Покупка новой мебели |

300 000 тенге |

10 месяцев |

ежемесячно по 30 000 тенге |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧТОБЫ ОЦЕНИТЬ, СКОЛЬКО ВЫ СМОЖЕТЕ ОТКЛАДЫВАТЬ В МЕСЯЦ ДЛЯ ДОСТИЖЕНИЯ ЦЕЛИ, НЕОБХОДИМО ТОЧНО ЗНАТЬ, КАКАЯ СУММА ОСТАЕТСЯ ПОСЛЕ ВЫЧЕТА ВСЕХ РАСХОДОВ ИЗ ОБЩЕГО ДОХОДА СЕМЬИ.

ПРИ ВЕДЕНИИ БЮДЖЕТА СЕМЬЯ, КАК ПРАВИЛО, МОЖЕТ СЭКОНОМИТЬ МИНИМУМ 10% ОТ СВОИХ ОБЫЧНЫХ РАСХОДОВ, ТАК КАК СРАЗУ ЗАМЕЧАЕТ ИЗЛИШНИЕ ТРАТЫ, КОТОРЫЕ НЕИЗБЕЖНО ПОЯВЛЯЮТСЯ, КОГДА НЕ ЗАПЛАНИРОВАНЫ РАСХОДЫ.

ДЛЯ ТОГО ЧТОБЫ ВАШИ ЦЕЛИ ВОПЛОТИЛИСЬ В РЕАЛЬНОСТЬ, СЛЕДУЙТЕ ПРАВИЛАМ ФИНАНСОВОГО ПЛАНИРОВАНИЯ:

1. Составляйте бюджет на каждый месяц и старайтесь его придерживаться;

2. Ведите учет своих расходов;

3. Анализируйте фактические расходы, особенно если они превышают запланированные;

4. Откладывайте не ту сумму, которая осталась после всех расходов, а ту, которую Вы запланировали в бюджете;

5. Обязательно создайте неприкосновенный запас, который облегчит финансовое давление на семейные расходы в случае непредвиденных событий;

6. Планируйте свои финансовые цели правильно: знайте, какие суммы Вам необходимы, к какому сроку и каковы Ваши возможности сбережений;

7. Пересматривайте свои финансовые цели на предмет их приоритета и возможностей реализации;

8. Будьте настойчивы и начните планировать свою жизнь уже сегодня!

Пожилые граждане в зоне риска: как распознать мошенничество под видом сетевого бизнеса

Кредиты при разводе: как распределяются обязательства

Автострахование: что изменится для водителей с 2026 года

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Ошибочный перевод, что делать: пошаговая инструкция

Шесть фактов о счете, который является «неприкосновенным»