Кредиты

12.05.2026

12.05.2026

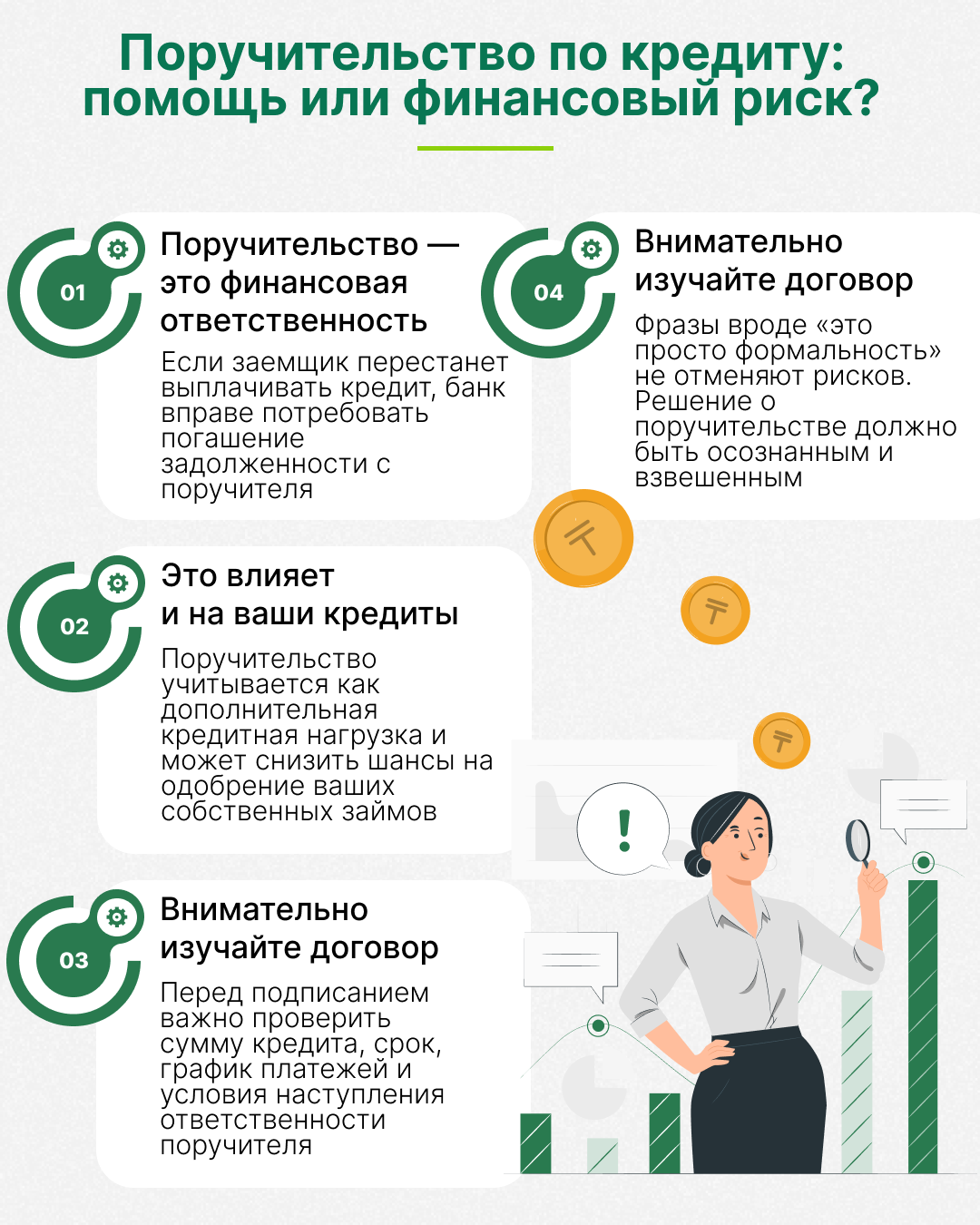

Поручительство по кредиту на первый взгляд может показаться формальностью или способом помочь близкому человеку. Но на деле это реальная финансовая ответственность со множеством рисков.

На что обращать внимание, когда вас попросили стать поручителем, и в каких случаях лучше отказаться, расскажем в новом материале Fingramota.kz.

Кто такой поручитель

Согласно Гражданскому кодексу РК, поручитель — это лицо, которое обязуется перед банком отвечать за исполнение обязательств по кредиту должника полностью или частично субсидиарно. То есть, если заемщик не сможет погасить долг, то далее банк обратится с требованием к поручителю, и он не имеет права отказаться. В свою очередь субсидиарная ответственность означает, что от поручителя не могут требовать оплатить пени, штрафы и комиссии, потому что он отвечает должника только в пределах той суммы, что указана в поручительстве.

К тому же банк не вправе сразу обращаться к поручителю за погашением долга: как указано в кодексе, сначала кредитор «должен принять разумные меры к удовлетворению этого требования должником». Проще говоря, банк обязан использовать все законные возможности, чтобы заемщик оплатил кредит, и только потом что-либо требовать от поручителя. Поручителем может стать любой человек — как знакомый заемщика, так и близкий родственник. Главное — чтобы он был гражданином Казахстана или имел вид на жительство, а также мог предоставить необходимые документы.

Также важно не путать поручителя с гарантом и созаемщиком. Гарант несет солидарную ответственность с заемщиком: при просрочке он обязан не только погасить кредит, но и компенсировать банку комиссии, неустойку и судебные расходы. При этом его доход не учитывается при определении максимальной суммы займа.

А вот созаемщик уже является полноценным участником кредитного договора. Он не только наравне отвечает за погашение кредита — его доход суммируется с доходом заемщика и тем самым увеличивает сумму кредита. Исходя из этого, можно сказать, что у поручителя меньше обязательств по сравнению с гарантом и созаемщиком, но все же нужно хорошо подумать, прежде чем на это соглашаться.

Основные риски при поручительстве

Уже на том этапе, когда вам предлагают стать поручителем, важно понимать: банк просит о поручительстве, когда считает заемщика недостаточно платежеспособным или у него плохая кредитная история. И это должно настораживать, если только вы заранее не обговорили это и кредит, например, нужен для взноса по ипотеке для семьи, и жена или муж просят стать поручителем кого-из родителей для страховки. В остальных случаях мы рекомендуем тщательно взвесить все за и против.

Конечно, если заемщик платит по кредиту вовремя, то у поручителя не будет никаких проблем. Но если у должника снизился доход, появились просрочки и так далее, то банк обратится к поручителю с требованием погасить остальную часть задолженности по кредиту. К тому же банк может взыскать задолженность с поручителя в судебном порядке — то есть платить в любом случае придется.

Но есть исключения: когда банк увеличил сумму кредита или процентную ставку; кредит переоформили без уведомления и согласия поручителя на другого заемщика; банк вовремя не уведомил поручителя о наступлении просрочки — это нужно сделать в течение года, не позже. Случается, что срок поручительства истек или заемщик все погасил сам, но банк все равно требует выплаты по кредиту — в таком случае можно подключить юристов и решать все в суде.

Важно также помнить, что поручительство считается дополнительной кредитной нагрузкой, и если самому поручителю потребуется займ, то ему его могут не дать. А если заемщик или поручитель не смогут погасить долг по кредиту, то это испортит кредитную историю поручителя, и на ее восстановление потребуются годы.

О чем нужно помнить, становясь поручителем

Становясь поручителем, вы фактически берете на себя финансовую ответственность за чужой долг, поэтому к вопросу нужно подходить максимально серьезно. Поэтому соблюдайте несколько простых правил.

Проверьте надежность заемщика и его оцените его финансовое состояние: попросите справки о зарплате, подработках, уточните все расходы. Не бойтесь обидеть, потому что на кону и ваша финансовая безопасность, а вот если заемщик откажется или станет на вас давить, то это повод отказаться — значит, он просто хочет переложить обязательства по кредиту на вас. Ответственный заемщик понимает, о чем он просит, и сам предоставит все необходимые документы и доказательства.

Тщательно взвесьте все риски, все за и против, хватит ли у вас финансовых возможностей платить по кредиту, если заемщик не сможет? Оцените свои доходы, расходы, изучите семейный бюджет, постарайтесь учесть все форс-мажоры: банк не будет ждать, он заинтересован в получении денег, и входить в ваше положение не обязан.

Перед подписанием договора о поручительстве внимательно изучите документ и при возможности попросите время на подумать. Подключите юриста, если вас настораживают условия: так вы обезопасите себя и лучше будете понимать, на что идете. Проследите, чтобы в договоре были указаны все обязательства, не только размер кредита, но и срок, ежемесячный платеж, ставку, график погашения и условия, при которых банк может обратиться к поручителю.

Договоритесь с заемщиком, чтобы он регулярно подтверждал оплату кредита. Так вы вовремя узнаете о просрочке, а не когда банк уже потребует деньги с вас. И лучше эту договоренность подтвердить юридически: например, дополнением к основному договору поручительства.

Ни в коем случае не соглашайтесь под давлением. Если вас торопят, давят на чувство вины или говорят «это просто формальность», «ну мы же семья», «ты нас подводишь», лучше отказаться. Поручительство — это реальное финансовое обязательство, а не условность без последствий. И по-настоящему близкие люди прекрасно это понимают и не обидятся на отказ.

Берегите себя, свои деньги и повышайте финансовую грамотность вместе с Fingramota.kz!

Автострахование: что изменится для водителей с 2026 года

Криптовалюты под контролем: какие правила действуют в Казахстане

Новый способ защиты от мошенников: почему казахстанцы подключают «Стоп-кредит»

Кредиты при разводе: как распределяются обязательства

Если у вас есть несколько кредитов: как их правильно погасить досрочно

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?