Жаңалықтар

24.12.2025

24.12.2025

3290

3290

Fingramota.kz сіздерді Қазақстандағы қаржылық сауаттылық деңгейін әлеуметтанушылық зерттеу нәтижелерімен таныстыруды жалғастыруда.

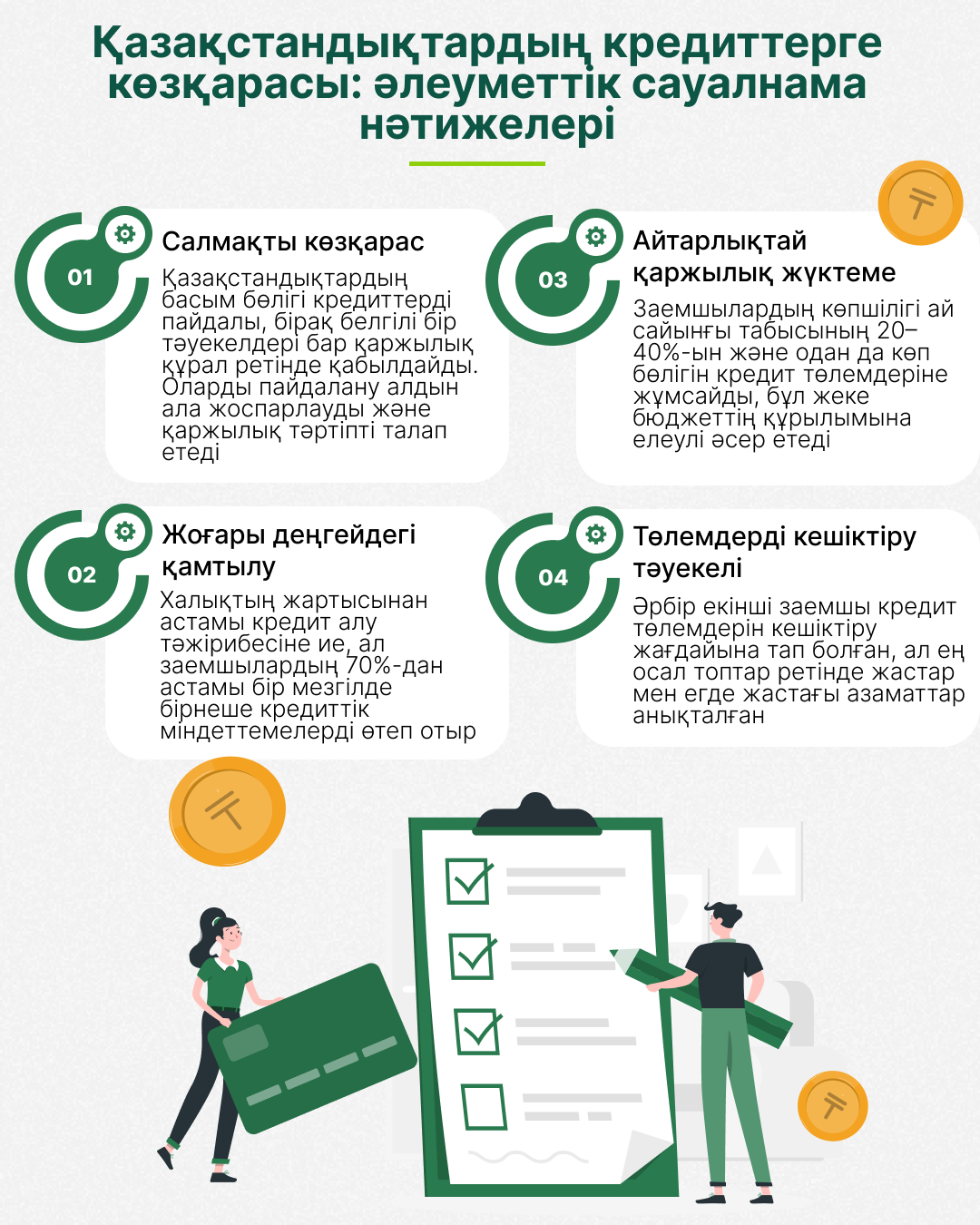

ҚНРДА жүргізген пікіртерімнің нәтижелері қазақстандықтардың кредиттерге көзқарасы салмақты және ұтымды екенін көрсетті. Орташа бағалар (3,31-ден 3,79-ға дейін) халықтың кредит берудің пайдасын, сол сияқты тәуекелдерін білетіндігін көрсетеді. «Кредиттер өмір сапасын жақсартуға мүмкіндік береді» (3,44) және «Кредиттер ыңғайлы, бірақ жоспарлауды қажет етеді» (3,45) сияқты пікірлер жауапты көзқараспен кредиттердің пайдасын түсінуді көрсетеді.

Жалпы алғанда, халық кредиттерді саналы және тәртіпті пайдалануды талап ететін қажетті, бірақ тәуекелді құрал ретінде қабылдайды. Азаматтардың көпшілігі кредиттер арқылы өмір сүру деңгейін жақсартуға және мақсаттарға жетуге болатынын мойындайды, бірақ оларды абайсызда пайдалану қымбат және ықтимал қауіпті деп санайды. Осылайша, халық саналы қаржылық сақтықты көрсетеді: адамдар кредиттерден бас тартпайды, бірақ ұтымды тәсіл мен төлемді жоспарлау қажеттілігін түсініп, оларға мұқият қарауды жөн көреді.

Қазақстандықтардың жартысына жуығы (50,7%) кредиттерді пайдалану тәжірибесіне ие. Ең көп тартылу Атырау (56,7%), Ақтөбе (54,7%), Жетісу (54,7%) және Солтүстік Қазақстан (54%) облыстарында байқалады, ал ірі қалаларда – Астана мен Алматыда – кредит алатындардың үлесі төмен (42% және 44%), бұл жоғары кірістерге және баламалы қаржы көздеріне қолжетімділікке байланысты.

Жасы бойынша кредит алудағы белсенділік шамамен біркелкі, бірақ 22–29 және 50–62 жастағы адамдар арасында байқалады. Тұрақты кірісі бар, сондай-ақ айтарлықтай міндеттемелері бар жетілген жұмыс істейтін азаматтарға қарағанда, жас азаматтар тұрғын үй, көлік және тұрмыстық қажеттіліктерге арналған кредиттерді жиі пайдаланады.

Кредиттердің құрылымы негізінен тұтынушылық болып қала береді. Тұрмыстық қажеттіліктерге кепілсіз кредиттерді респонденттердің 42,9%-ы, кепілді тұтынушылық кредиттерді 27%-ы, ипотеканы 23,2%-ы алды. Жасы ұлғайған сайын ипотека үлесі төмендейді, ал кепілсіз шағын кредиттер тіпті зейнеткерлер арасында да танымал болып қалады (63+), онда 48,8% осындай кредиттерді пайдаланады. Бұл көптеген адамдар үшін кредиттер әдеттегі өмір сүру деңгейін сақтау құралына айналатынын көрсетеді.

Көп кредит алу және борыш жүктемесі. Респонденттердің 36,2%-ында бір кредит, 27,2%-ында екі, 8,2%-ында үш немесе одан да көп кредит бар. Осылайша, қарыз алушылардың 70%-дан астамы бір уақытта бірнеше кредитке қызмет көрсетеді. Көпшілік үшін борыш жүктемесі жоғары болып қалады, 31% кірістің шамамен 20%-ын , 23,9% кірістің 30%-ын, ал 17,8% кірістің 40%-ын немесе одан да көп кредитке жұмсайды. Ең үлкен борыш жүктемесі Солтүстік Қазақстан, Қызылорда, Ақмола және Ұлытау облыстарында тіркелді, онда кірістің 40%-дан астам төлемдері бар азаматтардың үлесі 20%-дан асады.

Төлем мерзімінің өтуі және кредиттік тәртіп. Қарыз алушылардың жартысынан көбі (56,1%) кем дегенде бір рет төлем мерзімін кешіктірді, бұл ретте тек 14,7% әрдайым уақтылы төлейді. 18–21 жас аралығындағы жастар (62,9%) және зейнеткерлер (58,5%) ең осал санатқа жатады. Төлем мерзімін кешіктірудің ең жоғары деңгейі Ақмола (67,1%), Алматы (64%), Абай (63,6%) және Түркістан (63,6%) облыстарында тіркелді. Төлем мерзімін кешіктіргендердің 26,6%-ы банктерден көмек сұрамады, 16,3%-ы реттеу туралы келісті, ал 17,1%-ы банктің бастамасын күтті.

Төлемдерден кейінгі қаржылық орнықтылық. Қарыз алушылардың жартысы (52%) ай сайынғы төлемдерден кейін базалық шығыстарға кірістің жартысынан азы қалатынын атап өтеді. Жетісу (63,4%), Түркістан (58,4%), Қызылорда (56,8%) және Қарағанды (57,5%) облыстарындағы ерекше шиеленісті жағдай. Ең үлкен жүктеме 22–62 жастағы адамдарда сезіледі, жоғары міндеттемелер мен шығыстардың үйлесімі жинақтау мүмкіндігін азайтады.

Кредиттердің мақсаттары. Қарыз алудың негізгі себептері — жөндеу (27,2%) және күнделікті қажеттіліктер (22,4%). Тұрғын үйге кредиттерді адамдардың 18,3%-ы, автомобильге 10,3%-ы алады. Жекелеген өңірлерде — Алматы қаласында (37,7%), Алматы (31,6%) және Түркістан (30,4%) облыстарында күнделікті шығыстарға арналған кредиттер айтарлықтай үлесті алады, бұл ағымдағы шығыстар үшін қарыз қаражатына жиі тәуелділікті көрсетеді.

Баламалар және қаржылық тәуелділік. Шамадан тыс кредит алуға қарамастан, респонденттердің 54,6%-ында қаржылық проблемаларды шешудің балама әдістері болды, ал 43,6%-ында кредит алудан басқа нұсқаларды көрмеді. Әсіресе, Қызылорда, Қарағанды және Ақтөбе облыстарының тұрғындары, сондай-ақ 30 жасқа дейінгі жастар қарыз қаражатына тәуелді. Жалғызбасты, ажырасқан және жесір әйелдер кредиттерді көбірек пайдаланады, ал ерлі-зайыптылар қаржылық орнықтылықты көрсетеді.

Бөліп төлеуді және банктердің ашықтығын қабылдау. Респонденттердің 60%-ға жуығы бөліп төлеу кредиттің бір түрі екенін түсінеді, алайда 40%-ы оны «пайызсыз балама» деп санайды. Төлем мерзімін кешіктіруге деген көзқарас алаңдатарлық: Қарағанды, Ақмола, Қостанай және Қызылорда облыстары тұрғындарының шамамен 40%-ы төлемнің кешігуінің елеулі салдары жоқ деп санайды. Бұл ретте респонденттердің 68,6%-ы банктер жеткілікті ашық емес деп санайды, бұл сенім деңгейіне әсер етеді.

Кредиттерге жалпы көзқарас. Орташа алғанда, халық кредиттерді қымбат деп бағалайды (орташа балл — 3,79) және оларды қаржылық қиындықтар тәуекелімен байланыстырады (3,5).

Толығырақ "Кредиттер" бөлімінде оқыңыз

Бағалы қағаздармен жасалатын мәмілелер: инвестор үшін нені білу маңызды

Кредит алдындағы кідірту: онлайн- қарыздар кезіндегі шешім қабылдау кезеңі

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық

«Қол сұғылмайтын» шот туралы алты факт