Бюджетті жоспарлаймыз

18.11.2021

18.11.2021

Бүгін кейбір жағдайларда шындыққа айналуы мүмкін бірнеше сценарийді қарастырамыз. Fingramota.kz сізге қалай әрекет ету керектігін айтып, пайдалы ұсыныстар береді.

№ 1 жағдай. Сіз бүгінгі күнмен жұмыс істеп, өмір сүресіз. Сіз өзіңіз үшін ештеңеден бас тартпауға, ақшаны қалай болса, солай жұмсауға дағдыланғансыз. Бірақ бір күні сіз жұмыс істейтін компанияда қиындықтар болды, нәтижесінде сіз жұмыссыз қалдыңыз. Сізде жинақ ақша жоқ, бірден жаңа жұмысқа орналасу да мүмкін емес. Нәтижесінде, егер сіздің өзіңіздің тұрғын үйіңіз болса, коммуналдық төлемдерді төлеуге ақша жетпейді, ал егер сіз жалға алған болсаңыз, онда сіз көшуге мәжбүр боласыз. Егер сіздің уақытында төлей алмайтын кредитіңіз болса, онда мерзімін өткізіп алуыңыз мүмкін.

Іс-әрекеттер жоспары. Мұндай жағдай, сізде резервтік қор болса немесе қарапайым сөзбен айтқанда, қаржылық қауіпсіздік жастықшасы болса, болмауы мүмкін. Яғни әңгіме әртүрлі көзделмеген жағдайлар туындауы ықтимал жағдай үшін қажетті ірі ақша сомасы туралы болып отыр. Бұл ақша сізді төтенше жағдайдың жағымсыз салдарынан қорғауы мүмкін.

Қаржылық қауіпсіздік жастықшасының мөлшері сіздің ай сайынғы алты жалақыңыздан кем болмауы керек деп саналады.

Әдеттегі режимде 3-4 ай өмір сүру үшін мүмкін болатындай ақша жинақтаған дұрыс. Сондықтан кірісті алғаннан кейін бірден жалақыңыздың және басқа кірістің 10%-на дейін ақша жинақтау қажет. Бұл процесс жылдам емес, алайда осындай тәсіл болашақта көзделмеген шығыстарды жабу үшін қажет болуы мүмкін соманы ауыртпалықсыз және біраз ақша жинақтауға мүмкіндік береді. Егер сіз өзіңіздің резервтік қорыңызды қалыптастыра алмасаңыз, онда жинақтар тақырыбына немқұрайлы қарайсыз не өз жеке бюджетіңізді жүргізуді және өз шығыстарыңызды оңтайландыруды білмейсіз.

Сонымен қатар, қаржылық қауіпсіздік жастығы өмірдің қиын кезеңдерінен өтуге көмектеседі, мысалы, жоғарыда сипатталған жағдайдағыдай, егер біреудің өмірін немесе денсаулығын сақтау қажет болса, қиыншылыққа тап болмауға, егер бар болса, кредиттер мен микрокредиттер бойынша берешектерге жол бермеуге көмектеседі.

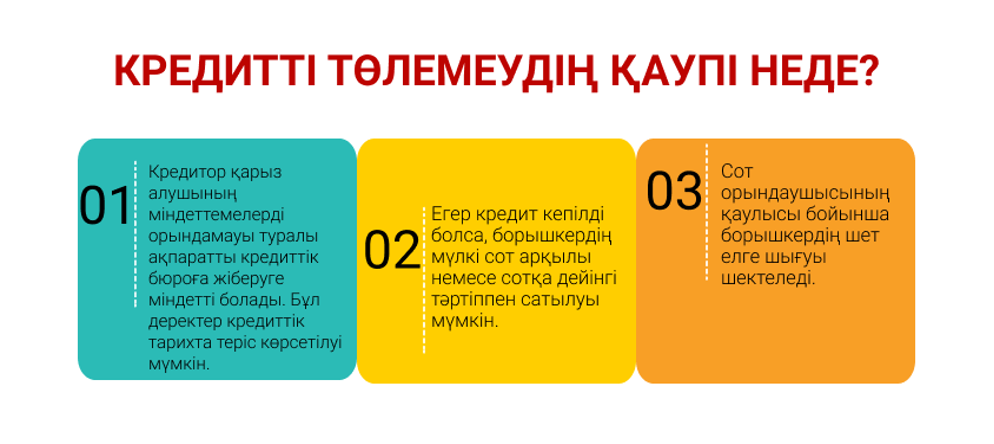

Егер сіз төлеу мерзімін кешіктіріп алсаңыз және бұл туралы сізге банк немесе микроқаржы ұйымы, мүмкін коллекторлық агенттік хабарласа, онда ол туындаған сәттен бастап 30 күннің ішінде қайта құрылымдау туралы өтінішпен өзіңіздің кредиторға өтініш беру қажет. 2021 жылғы 1 қазаннан бастап Қазақстанда қарыз алушылардың мерзімі өткен берешегін сотқа дейін реттеудің жаңа тәртібі қолданылады, оған сәйкес кредиттік ұйым сіздің өтінішіңізді міндетті түрде қарайды және сіз тоқтамға келе аласыз. Егер кредитормен келісімге келе алмаған жағдайда, сізде дәлел бар, онда сіз ҚР Қаржы нарығын реттеу және дамыту агенттігіне әрқашан өтініш жасай аласыз. Агенттіктің call-орталығына мынадай нөмір бойынша толық нақтылау үшін қоңырау шаласыз: +7 7272 237 1000 не өзіңіздің сұрақты қаржы реттеушісіне «Fingramota Online» мобильдік қосымша арқылы жіберіңіз.

№2 жағдай. Сізде денсаулығыңыз бойынша қиындықтар туындады, кенеттен келген сырқат сізді шаршатып жіберді, ұзақ кезеңге еңбекке жарамсыз парағын алуға немесе жұмыстан шығуға тура келді. Сізде осыған байланысты қаржылық қиыншылық туындады, сонымен қатар жоспарланбаған шығын пайда болды.

Іс-әрекеттер жоспары. Резервтік қорға ие бола отырып, аурудың немесе өзге де көзделмеген жағдайлардың салдарынан еңбек ету қабілетін уақытша немесе толық жоғалтуға қатысты ахуалдарды, әрине бастан жеңіл өткізуге болады. Сол себепті бүгінгі күннен бастап өзіңіздің қауіпсіздіктің қаржылық «жастықшасын» жинауды бастаңыз.

Сонымен қатар емделуге жұмсалатын шығынды айтарлықтай төмендету үшін өзіңізді және өміріңізді ықтимал жазатайым жағдайлардан сақтандыру туралы ойланып көріңіз.

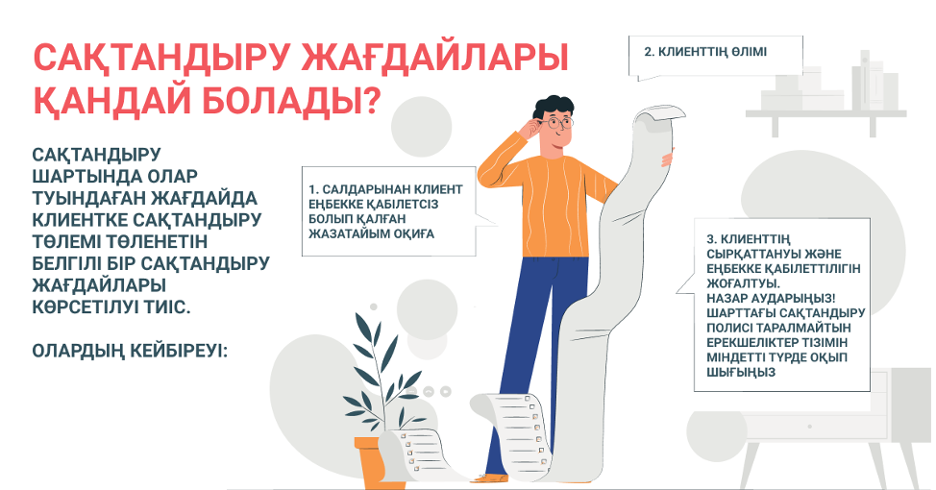

Өмірді жинақтаушы сақтандыру сияқты құралды қарастырыңыз, ол өзіңізді тек сақтандырылған ғана емес, сонымен қатар қаржылық тұрғыдан қауіпсіз сезінуге мүмкіндік береді. Оның өзінің мынадай артықшылықтары да бар: сақтандыру төлемінің кепілдігі, болашаққа ақшалай жинақтар жасау мүмкіндігі және басқа да, сондай-ақ кейбір кемшіліктері де бар: сақтандыру жарналарын тұрақты түрде жасау қажет, әйтпесе салынған қаражатты қайтармай шартты бұзу қаупін төндіруі мүмкін; шарт мерзімінен бұрын бұзылған жағдайда компания салған сақтандыру жарналары қайтарылмайды немесе аз көлемде қайтарылады. Жинақтау мен сақтандырудың барлық талаптары шартта жазылған, қол қоюдан бұрын онымен мұқият танысу қажет!

№ 3 жағдай. Сіз үнемдеу ғылымын ғана емес, жинақтау мен инвестициялау ғылымын да меңгердіңіз. Автомобиль сатып алдыңыз, пәтерге жинақтай алдыңыз. Алайда, машинаны ұрлап айдап кетті, оны таппады, ал көршілердің кемшілігінен пәтеріңізді су басты. Сіз зиян шектіңіз, өйткені Сіз жағдайдың мұндай боларын қарастырмаған едіңіз және оларға дайын болмадыңыз.

Іс-әрекеттер жоспары. Кез келген жағдайда өз өміріңізді және мүлкіңізді сақтандыру қажет.

Жылжымайтын мүлікті сақтандыру – бұл жылжымайтын мүліктің толық немесе ішінара зақымдану тәуекелдерінен кепілдендірілген қорғаныс. Ол сақтандырудың ерікті түрлеріне жатады және әрбір азаматтың жеке таңдауы болып қала береді.

Қазіргі кезде барлығын дерлік сақтандыруға болады. Бұл үй немесе пәтер, тұрмыстық техника, жиһаз және тағы басқалар болуы мүмкін. Барлық жылжымалы және жылжымайтын мүлікті бүлінуден, табиғи апаттардан, өрттен, көршілердің су басуынан, тұрмыстық газдың жарылуынан, бұзақылықтан, тонаудан, бұзып ашудан және т.б. қорғауға болады. Мүлікті сақтандыру біреуге тым қымбат болып көрінуі мүмкін және оны жасамауға шешім қабылдайды. Бірақ сақтандырумен сіз өзіңізде бар нәрсені қауіпсіздендіріп қана қоймай, болашақта сізде, мысалы, әртүрлі күтпеген жағдайлардан «қауіпсіздік жастықшасы» бар екеніне сенімді бола аласыз.

Жоғарыда сипатталған оқиғадағыдай автокөлікті айдап әкетуге қатысты, сақтандыру компаниясы егер сізде КАСКО полисі болса, сақтандыру шарттарына сәйкес автомобильдің құнын өтеуі мүмкін еді.

КАСКО - бұл жол-көлік оқиғасының (ЖКО), (оқиғаға және жүргізушінің кінәсіне қарамастан), айдап әкетудің, үшінші тұлғалардың заңсыз әрекеттерінің және т.б. тәуекелдерін өтейтін ерікті сақтандыру түрі. Көптеген жүргізушілер үшін КАСКО олардың автомобильдерін қорғаудың және қауіпсіздігінің синонимі болып табылады. Бұл жерде жүргізушінің азаматтық-құқықтық жауапкершілігі (АҚЖ) сияқты жауапкершілігін емес, автомобильдің өзін сақтандыратынын білу маңызды.

Есте сақтаңыздар ең бастысы: сақтандыру шартына қол қоймас бұрын, оны мұқият зерделеу маңызды! Сақтандыру төлемі жүзеге асырылатын барлық талаптар мен жағдайларды егжей-тегжейлі зерттеп, сақтандыру тетігінің қалай жұмыс істейтінін, сақтандыру полисі нені жабатынын, қандай ерекшеліктер бар, қандай тәуекелдер сақтандырумен жабылады, қайсысы жоқ, сақтандыру жағдайы басталған кезде не істеу керек және ол үшін қандай құжаттар қажет екенін анықтаңыз.

Франшизаға назар аударыңыз, бұл – сақтандырушыны сақтандыру талаптарында көзделген белгілі бір мөлшерден аспайтын залалды өтеуден босату. Қарапайым сөзбен айтқанда, бұл сақтандыру компаниясы сізге өтеп бермейтін қаражаттың бөлігі. Сақтандыру компаниясының клиенті үшін франшизаның негізгі артықшылығы бұл – полиссіз құнға қарағанда, франшиза мен полистің бірлескен құнын әлдеқайда тартымды ететін төмен тариф.

Франшиза мөлшері үлкен болған сайын, полис арзанға түседі және керісінше. Ал сақтанушы үшін франшизаның кемшілігі өтемақы мөлшерінің аз болуында немесе сақтандыру жағдайы туындаған жағдайда оның болмауында. Сондықтан әрбір сақтанушы франшизамен сақтандыруды таңдау арқылы полис бағасын үнемдеудің мәні бар ма, жоқ әлде франшизасыз полиске ғана ақы төлеп, сақтандыру жағдайы орын алған кезде жоспарланбаған шығындар туралы уайымдамаған дұрыс па – өзі үшін шешім қабылдайды.

№ 4 жағдай. Сіз өз материалдық жағдайыңызды жақсарту үшін әрдайым жеңіл ақша табу амалдарын іздеп жүресіз. Сізге өте жоғары табыс табуға болатын өте қызық инвестициялық жоба ұсынды, ол үшін сізге өз қаражатыңызды салып, бірнеше таныстарыңызды шақыру қажет. Сіз келістіңіз де, ұйымдастырушыларға өзіңіз жинаған барлық жинағыңызды бердіңіз, бірақ нәтижесінде қаржы пирамидасының жүйесіне түскеніңіз анықталды.

Іс-әрекеттер жоспары. Әлеуметтік желілердегі әрдайым жаңарып отыратын жаңалықтар тізбегі бар Fingramota.kz аккаунттарына жазылыңыз, «Fingramota Online» мобильдік қосымшасын жүктеңіз және күнделікті www.fingramota.kz сайтын қарап отырыңыз. Осылайша сіз қаржылық алаяқтыққа және қаржы пирамидаларына қарсы іс-қимыл тақырыбына қатысты ақпарат туралы хабардар болып отырасыз.

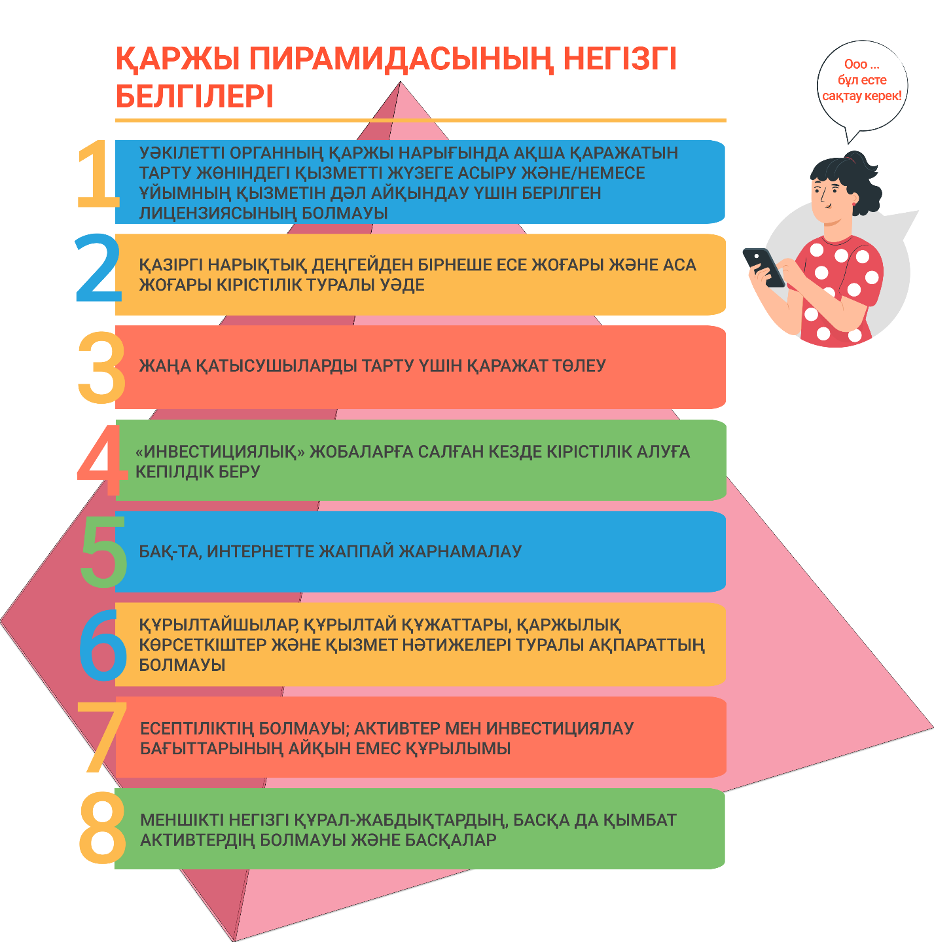

Енді қаржы пирамидасын өзіне тән белгілері бойынша анықтау әлдеқайда жеңіл болды. 2021 жылдың қазан айында қаржы пирамидалары белгілерінің ресми тізімін Алаяқтық пен қаржы пирамидаларына қарсы іс-қимыл жөніндегі ведомствоаралық жұмыс тобы бекітті. Оның құрамына ҚР Қаржы нарығын реттеу және дамыту агенттігінің, Бас прокуратураның, Ұлттық Банктің, Ішкі істер министрлігінің, Қаржылық мониторинг агенттігінің, сондай-ақ Ақпарат және қоғамдық даму министрлігінің өкілдері кіреді.

Fingramota.kz қаржы пирамидасын сыртқы белгілері бойынша анықтауға көмектесетін гайд – нұсқаулық дайындады.

Қаржы туралы әңгіме болғанда, әрқашан мұқият болыңыз. Алаяқтардың айласына түсіп қалмаңыз, жеке деректеріңізді сақтаңыз. Қаржылық сауаттылық деңгейіңізді үнемі арттыру және ақшаға деген ұтымды көзқарасқа үйрену арқылы, кез-келген күтпеген жағдайларды жеңуге болатынын есте сақтаңыз!

Сұр кредиторлар: борыш қақпанына қалай түсіп кетпеуге болады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Қазақстандағы жеке тұлғалардың банкроттығы: қалай жұмыс істейді және ол кімге қажет

«Қол сұғылмайтын» шот туралы алты факт

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Ломбард және кредит тарихы: қарыз кредитті мақұлдауға әсер ете ме